按关键词阅读:

2020年销售额预计增长5-6% , 净利润增长15-20% 。

潜在方向 , 新能源车有大量微特电机应用场景如:电动助力转向系统、电子悬架系统、汽车稳定性控制系统、汽车巡航控制系统、ABS、车身系统(车窗、门锁、座椅、后视镜、雨刷、天窗等)ADAS 系统的渗透将会大大增加微特电机的使用量 。 未来随着汽车电子化趋势深化 , EV、PHEV、MHEV 类型车辆渗透率提升 , 5G背景下智能驾驶进入商用阶段 , 车用电机的数量将持续增长 。 公司微特电机种类齐全 , 未来有可能切入汽车微特电机领域 。

低压电机:

公司低压电机业务全球第四 , 亚太地区业务已经超过西门子等企业 , 市占率第一 。 全球来看瑞士ABB、德国西门子和巴西万高集团占据着低压电机市场的前三名 。

公司低压电机所处行业 , 产品种类多样 , 行业布局广泛 。 主要应用于压缩机、水泵、风机、工业机器人、造纸机械和新能源汽车等方面 。

卧龙电驱的低压电机业务在近几年持续高速增长 , 现已占到公司主营收入的 40%以上 。 在业务持续扩张的同时 , 低压电机2019年毛利率升至 32.37% 。

此块业务的增长主要得益于下游行业的复苏带来的需求增长以及收购通用电气旗下的 GEIM 公司 。 亚太地区占据着超过 40%的市场份额 。

新能源车电机增长是潜力点 , 是最有前景的一个子板块 , 有望成为公司新的增长极 。

能源电机国内外客户及订单情况:

1)国内乘用车:

配套北汽、上汽通用五菱 。 北汽竞争很激烈 , 2019年订单下滑较大 , 今年订单预期能有所回升 。 但基本不怎么赚钱 。 五菱原订单是方正电机和汇川技术的 , 现在公司也切入进去了部分 。 (最早还有广汽 , 现在是电产在供 , 是公司强大的竞争对手)

2)国内商用车:

在客车领域 , 卧龙目前能做到全国第二、仅次于比亚迪 , 目前拿到宇通一半以上的供货份额 。 预计今年可能有1-1.5万辆;在专用车领域 , 卧龙仅次于汇川 , 主要客户是南京金龙 , 预计今年有5000辆 , 明年估计还会有所提升 。 (商用车货值较高 , 毛利也较高 。 )

【卧龙电驱:电机驱动专业制造龙头,曾经的走势是否能够重演】3) 国外乘用车:

主要是采埃孚的订单 , 目前已确定奔驰EQ项目、宝马和保时捷(插电混动)项目订单由卧龙做 。 奔驰纯电电机项目已量产 , 年产能10万台 。 第二条线也在建中 。 宝马和保时捷插电混动项目在塞尔维亚工厂生产、分别预计在2021 Q1/Q4量产 , 塞尔维亚工厂全部生产插电混动电机、共6条线 。

重点分析与采埃孚合作:

与采埃孚深入合作 , 新能源电机业务有亮点 , 可保证 , 可预期 。

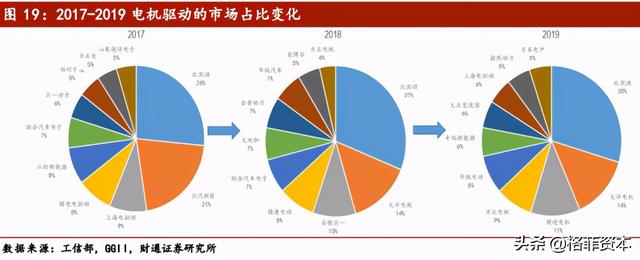

电动车电机电控格局:整车厂占据半壁江山 , 独立供应商市场份额分散

文章插图

文章插图

文章插图

文章插图

国际知名的企业已经基本布局完成 , 比如华域和Magna , 华域与Bosch , Valeo法雷奥与西门子合资的法雷奥西门子 , Borgwarner收购的雷米电机等 , 日本电产等日系供应链相对封闭 , 顶级Tier 1中也只剩采埃孚有合作的可能 。

同时采埃孚转型电动化的决心也很强 。 双方各取所需 。 另外国产电机厂也在进行布局 , 上海大郡被正海磁材收购 , 上海电驱动被大洋电机收购 。

公司内部有过自己做三合一和专注做电机的讨论 , 但是要去和博世 , 电装 , 博格华纳 , 法雷奥这些企业去竞争三合一产品 , 公司前景是很不乐观的 , 而且这些企业日系美系欧系基本地盘划分比较清晰 , 想要成为其Tier 1的几率很小 , 会错失发展窗口期 。 国内来说竞争也很激烈 , 除去自供主机的比亚迪等厂商 , 剩下的合资(联电、华域麦格纳)、自主品牌(精进、上海电驱动等) , 也很强大 , 市场尚未形成好的格局 , 激烈的竞争预期会持续下去 。 公司最终选择走电机配套路线 , 是比较务实的 , 和采埃孚合作后更有保障 。

借助采埃孚tier 1的资源优势和技术优势 , 快速扩展新能源车电机驱动业务进行卡位 。 本身有国际布局 , 绕开国内红海市场 , 做国外高端市场采用成本加成法是一条非常好的路线 。 另外 , 公司可以给Tier 1去做 , 理论上也完全可以给OEM去做 。 在国外高端车上做出口碑来去开拓其他市场总体来说还是更容易一点 。

2019-11-19公告合作 , 卧龙占74% , 采埃孚占26% , 采埃孚所有电机订单从合资公司走(有较强的排他协议 。 first call , last call) 。 纯电动方面 , 2019 年采埃孚实现了对奔驰 EQC配套的集成化驱动系统 。 对应销售预估金额为 22.59 亿元 , 项目周期为2020-2026 年 。![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2c392020.html

标题:卧龙电驱:电机驱动专业制造龙头,曾经的走势是否能够重演( 二 )