傻大方提要:【卧龙电驱:电机驱动专业制造龙头,曾经的走势是否能够重演( 四 )】现金流:公司现金流较为充沛 。 2019年近12亿的经营性现金流净额 。 2020年Q3季报显示7.69亿现金流净额 。 盈利质量很高 。 应收+预付 和 应付+预收基本平...

按关键词阅读:

现金流:公司现金流较为充沛 。 2019年近12亿的经营性现金流净额 。 2020年Q3季报显示7.69亿现金流净额 。 盈利质量很高 。

应收+预付 和 应付+预收基本平衡 。 38-40亿之间

存货26.2亿 , 无明显变化 , 与公司前期经营存货水平一致 。

商誉:14亿

下图为2020年半年报商誉情况 。

文章插图

文章插图

主要是南阳防爆和通用电气小型工业电机业务及SIR 。

SIR: 2020年2月以1.36亿元收购的意大利工业机器人集成应用制造商SIR公司 。 希尔机器人为特斯拉提供自动化生产线 。

目前看前期商誉有些是为了全球化布局做的并购产生 。 比较讲得通 , 质地也比较好 。 目前看没有什么大问题 。

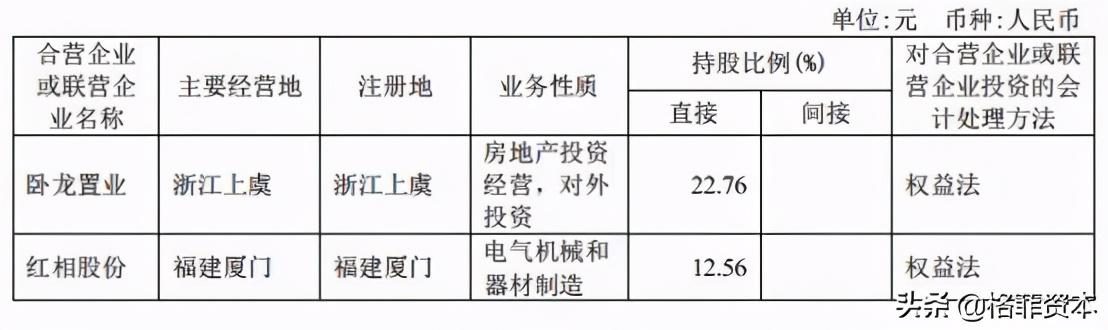

非经常性损益 , 主要是红相股份和卧龙置业 , 每年会有3-4亿不等收益 。

文章插图

文章插图

五、估值对标卧龙电驱 175亿市值 2019年9.6亿利润 18倍市盈率 最低估的(扣非6.5亿 27倍PE)根据订单排产交付看 , Q4扣非净利润估计在1.2-1.5亿左右 。 这样全年扣非净利在6-6.5亿左右 。 较难完成股权激励计划的7.5亿扣非净利要求 。 (内部交流时讲过 , 结合订单排产交付看 , 2020年扣非6.5亿 , 2019年是扣非6.63亿 。 )2020年扣非前收益预计9-10亿 , (南阳土地处置收益和红相股份收益 各确认一部分)

2021年展望:预计扣非8亿 。 加非经常性收益(红相)3-4亿 共约12亿利润 。

长期来看 , 若公司与采埃孚进展顺利 , 电机业务会带来巨大的提升空间 。 按照前面分析的 , 2025年这一块测算利润至少会有4-5亿的提升空间 。

对标企业:

方正电机:32亿市值 2017年最高1.32亿盈利 2018年最高13.6亿营收 即便拿最高年份业绩做参考对应24倍PE 今年三季报7.46亿营收 , -5800万利润 。 2019年报 汽车应用类占42.91% 子公司德沃仕主做物流车电驱 。

大洋电机:96亿市值 2016年最高5.09亿利润 2018年最高86亿营收 。公司收购上海电驱动是主营新能源电机 。2019年报 新能源车动力总成占7.5% 半年报8.3% 主要微特电机 空调30% 非空调等 。大股东乱并购 , 暴雷减商誉 。 (原有15亿收购上海重塑打算后无法披露核心信息2019年6月放弃 , 是关联交易)

长鹰信质 60亿市值 20%电动车相关业务 主要是零部件 特斯拉做2供 。 1供富田 。 估值约20-25倍左右

科利尔、微特电机30亿市值;2020年预计1亿利润估值约30倍左右;

另有正海磁材 , 华域汽车 , 汇川技术也都有相关业务 。

文章插图

文章插图

根据2021年扣非业绩来看 , 现在绝对估值也比较合理 , 相对估值横向比较显得低估 。 若考虑采埃孚订单的定点情况和非经常性收益的情况 , 公司有上涨的业绩推动力 。 值得关注 。

文章来自格菲资本研究团队 , 未经原创作者允许禁止转载 , 欢迎评论转发!

![]()

稿源:(未知)

【傻大方】网址:http://www.shadafang.com/c/111J2c392020.html

标题:卧龙电驱:电机驱动专业制造龙头,曾经的走势是否能够重演( 四 )