节能与新能源汽车技术路线图是很好的行业指南针

《节能与新能源汽车技术路线图(2.0版)》已通正式发行 。 线路图立足于新一轮科技革命背景下我国汽车产业发展 , 识别汽车产业技术发展方向和趋势 , 提出面向2035年汽车产业发展愿景 , 制定具有科学性、前瞻性、引领性的技术发展路线 , 凝练近中期关键核心技术研发需求 , 确定近期优先行动项 , 为我国汽车产业的持续、快速、健康发展提供技术指引 , 是行业技术的指南针 。

在2.0版路线图中亮点很多 ,, 尤其是明确了未来的市场销量4000万的预期 , 振奋行业信心 , 同时不仅不建议制定“禁燃”时间表 , 提出未来15年新能源汽车与节能汽车并举发展 , 2035年实现节能汽车与新能源汽车各占一半的目标 , 对节能车和新能源车发展有很好的指引作用 。

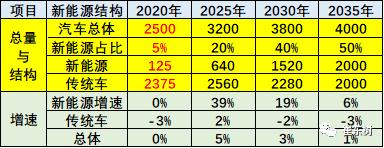

亮点1:新能源引领行业增量 文章插图

文章插图

根据目前披露的产业总体路线图 , 从市场角度预测 , 路线图提出 , 我国2025/2030/2035年三个时间点的年产销分别为3200万辆、3800万辆、4000万辆;同时发布了新能源车的占比结构 , 由此测算的新能源车的总量达到2035年2000万台 。 增速是2020-2025年年均39% , 随后逐步降低 , 但增量仍是很大的 , 这对鼓舞行业信心的意义很大 。

我个人是完全赞成这样的总量判断的 。

亮点2:强化供应链的自主强链

路线图的此次修订 , 充分考虑了逆全球化倾向、国际科技竞争态势、制造业转型升级与汽车低碳化的趋势 , 在产业基础方面提出 , 2035年实现产业链完全自主可控 , 产业完成智能化转型 , 产业技术创新体系完整 , 创新能力大幅增强的目标 。 攻克产业技术瓶颈难题 , 补齐产业链短板 , 实现关键核心技术自主化水平显著提升 , 形成协同高效、安全可控的节能与新能源汽车产业链 。。

亮点3:引导行业更有序提升

路线图2.0版的发布 , 有利于行业内企业能够提前准备 。 现在给出的大目标以下 , 还有很多小目标 , 这些目标制定的过程中就听取并结合了企业的发展实际 。 目标细化 , 有利于上下游企业能够根据技术路线图提前进行准备 , 从时间上为技术发展留有足够的保证 。

思考:商用车应该是节能的重点 文章插图

文章插图

我国2025/2030/2035年三个时间点 , 乘用车(含新能源)新车平均油耗分别降至4.6L/100km、3.2L/100km、2.0L/100km , 同样的三个时间点 , 货车、客车油耗以2019年为基准分别要降低8%、10% , 10%、15% , 15%、20% 。

征求意见说明里的测试数据对比 , 二氧化碳排放测试(基本等同于油耗测试)WLTP循环的测试平均会比NEDC测试高10.57% , 这个比例和前面偏差相比还差了一截 。 文章插图

文章插图

商用车油耗降低幅度远低于乘用车 , 而中国节能减排的重点是商用车 , 因此商用车的节能是最重要的指标 。 文章插图

文章插图

自2017年以来 , 乘用车市场相对持续走弱 , 而商车市场相对持续走强 , 这是政策推动商用车走强 , 而消费不旺导致乘车需求低迷 。 今年的政策主要支持卡车市场 , 历次的对乘用车支持政策没有强力推出 , 乘商分化特征明显 。 文章插图

文章插图

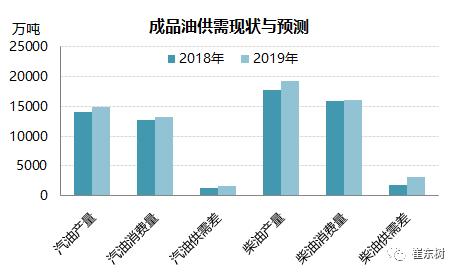

2019年 , 原油产量19112万吨 , 同比增长1%;原油加工量60334万吨 , 同比增长2.6% , 成品油产量38139万吨 , 同比增长3.6%;成品油表观消费量32961万吨 , 同比增长1.4% , 其中汽油同比增长2.3% , 柴油同比下降0.5% 。 总体看柴油消费量还是远大于乘用车的汽油消费量 。 未来随着乘用车的电动化和卡车的暴增 , 柴油车的降油耗任务很重 。

乘用车产品是以消费为主 , 消费是有多元化的需求的 , 比如像我们这些车型 , 基本每年乘用车家用车的行驶里程可能不足5000公里 , 所以油耗本身并不是一个大的问题 , 而可能比如跑车等并不在油耗 , 很多人可能只要求他的速度和舒适度 。 因此乘用车的节油在2025年比2019年下降25% , 2030年比2019年下降38% 。 这样的降低幅度远大于商用车的降低幅度 , 到2030年上 , 车仅比2019年油耗降低10% , 这样的幅度过于轻松 , 尤其是由于新能源车占比相对逐步的提升 。 新能源车就会冲抵商用车的油耗 , 所以传统商务车基本就不用降油耗 。

课题:混合动力发展任重道远

- 创意|wacom one万与创意数位屏测评

- 黑莓(BB.US)盘前涨逾32%,将与亚马逊开发智能汽车数据平台|美股异动 | US

- 巅峰|realme巅峰之作:120Hz+陶瓷机身+5000mAh 做到了颜值与性能并存

- 抖音小店|抖音进军电商,短视频的商业模式与变现,创业者该如何抓住机遇?

- YFI正式宣布与Sushiswap合作|金色DeFi日报 | 合作

- 小店|抖音小店无货源是什么?与传统模式有什么区别?

- 星期一|亚马逊:黑五与网络星期一期间 第三方卖家销售额达到48亿美元

- 迁徙|网红迁徙记:哪里才是奶与蜜之地?

- 与用户|掌握好这4个步骤,实现了规模性的盈利

- 按键|苹果与宜家合作智能家居快捷按键,定价9.99美元