互联网|互联网巨头盯上了菜篮子( 二 )

尽管早已不是新概念,但却在2020年重回舞台中央,点燃了整个市场的热情,让众神为之疯狂。

巨头扎进社区团购的赛道,被视为获得下沉市场流量的“开荒之举”。社区团购的核心是生鲜,不仅是刚需也是痛点,背后投射了一个多达千万亿的市场。仅靠这两点,就足以支撑巨头全力以赴。

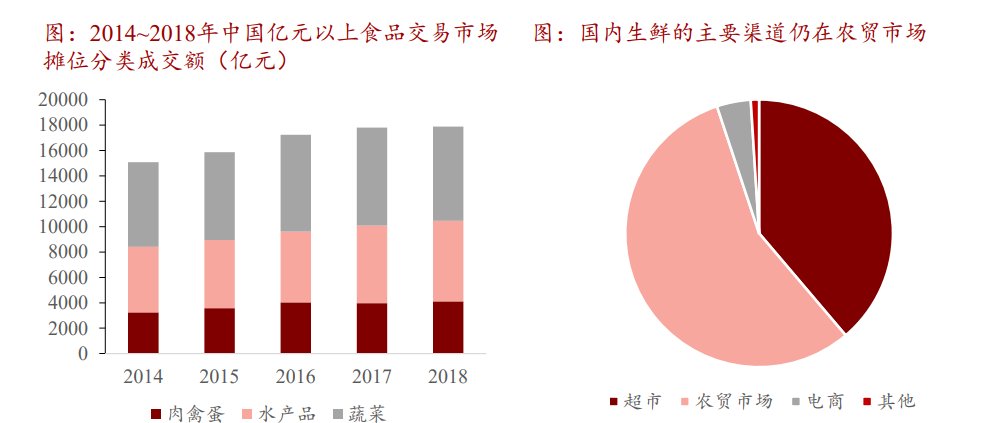

文章插图

图来自招商证券

但一个现实问题是:社区团购的门槛有多高?模式是否能走通?从策略到打法,巨头是否都做好了准备?想回答以上问题,需要先了解一个样本。

02 难以被复制的模式在社区团购的发展过程中,一个重要样本不能被跳过,它就是兴盛优选。

2014年,湖南益阳的岳立华在当地经营着连锁小卖部,大约从那时起,他的小卖部开始承担起帮人买菜卖菜的服务。拥有三十年“零售”经验的他嗅到了商机,顺势成立兴盛优选。

尽管兴盛优选的诞生是基于消费者需求的,但难点在于如何有效地转化为商业模式。在这个过程中,岳立华四处碰壁,接连遇到获客、成本、库存、配送的几大难题。

早期,兴盛优选由老板亲自配送;此后又设置前臵仓、配送团队;把大仓转为小仓、配送站。直到2016年,岳立华决定将此前的模式套进电商体系,通过门店老板在微信群发布消息,让周边居民在群内下单,最后自提。

在选取供应商时,兴盛优选会以“淘汰机制”进行筛选。那些服务周到的供应商会最终留下来。就这样,兴盛优选以 “社群预售+门店自提”走出湖南益阳,向全国蔓延。

经过几年的验证,以兴盛优选为代表的社区团购逐渐成为一股势力。2017年~2019年,其GMV由0.36亿元一跃升至100 亿元;2020年9月,兴盛优选的日单量达到800万单,较2019年同期提升将近1倍,客单更是从10元左右提升至15~20元。

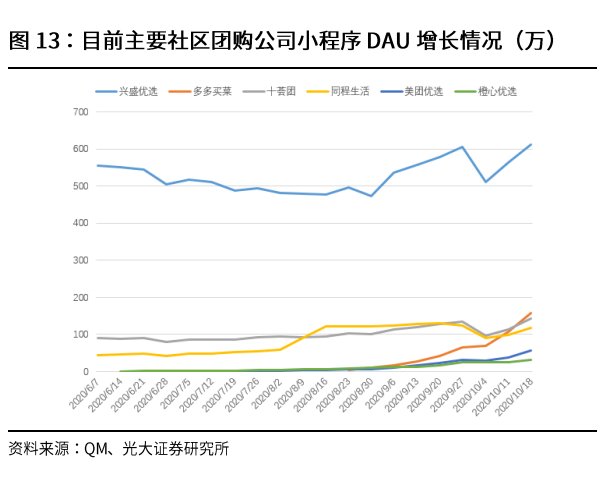

文章插图

图来自光大证券

本质上,社区团购是基于社区的一种消费行为。连接店家和消费者的人被称为“团长”。

在早期的发展中,团长的角色一般由宝妈、家庭主妇来承担。因为这些人拥有大把的时间和精力,具备运营社群的先天条件。再加上能从中赚取佣金,且灵活度高,许多人投身社区团购事业。

对于兴盛优选来说,其崛起离不开当地人的用户习惯和社交偏好。

相比一二线城市工作压力大、生活节奏快,低线城市的节奏慢了很多,可支配时间充足,社交频次更高,买菜做饭不仅是为了解决温饱,更是一种社区需求的体现。

从另一个角度来说,不论是社区交往还是邻里关系,一二线城市远不如低线城市。再加上消费水平和消费能力的不同,低线城市对于低价生鲜的需求更强烈,这也是“拼团”“团购”能在低线城市快速铺开的原因。再者,北上广符合“团长”角色的人远不如低线城市多。

天时地利人和,促成了兴盛优选在湖南的成功,但设想,如果将完全相同的模式复制到北上广或其他城市,是否还能走得如此顺畅?

03 开荒还是挖坑自埋?如果说区域间的差异间接造成了社区团购模式的不可复制,那么从供应链的角度来看,这种复制更是难上加难。

尽管全国的供应链布局为企业带来了采购、客户运营、和供应链的优势,但中国特殊的生鲜格局决定了,全局采购带来的成本优势并不明显。对于互联网公司来说,参与以上环节并做到精益化管理,主要依靠数据。

在这方面,各家实力相差不大,没有哪家巨头的优势特别突出。这意味着,业务优势在区域之间无明显协同。

社区团购不仅是一个重资产业务(从配送到仓储),还是一个链条很长的业务:一端是农产品产地,另一端是消费者,如果把电商标准的快递模块拆开,直接把控到仓、到社区和到用户的三个环节,可以降低履约成本。在这个长链条中,任何环节出现问题都会产生“牛鞭效应”。

社区团购是一个“既累又苦的活”,比拼的不只是企业的供应链水平,更是综合实力。短期内可以靠补贴和地推,长期考验的是资金实力、电商经验、本地管理水平,更是企业的战略与打法的配合。

以目前各家的水平来看,可能很难同时兼顾“广度”与“深度”。

广度要求资本实力、地推规模,但是如果深度不够会加大流血亏损;而深度要求更突出的运营和管理能力,但需要承担错过市场拓展机会的风险。某种程度上,两者背道而驰,难有人做到兼顾。

目前,社区团购的竞争还处在靠“资本+地推”跑马圈地的阶段。兴盛优选的主站场仍在湖南,而多多买菜和橙心优选则在长沙激战。短期来看,类似兴盛优选的区域性玩家将会持续与巨头抗衡,但尚未有掌控全局的人出现。

- 互联网|苏宁跳出“零售商”重组互联网平台业务 融资60亿只是第一步

- 互联网|强制收集个人信息?国家网信办拟为38类App戴紧箍

- 发展|我省要求互联网平台坚持依法合规经营 推动线上经济健康规范发展

- 健身房|乐刻韩伟:产业互联网中只做单环节很难让数据发挥大作用

- 直播销售员|石家庄桥西区插上“互联网+”智慧发展之翼

- 巨头|“社区薇娅”都不够用了 一线互联网巨头全员下场卖菜

- 简单|互联网巨头夺走菜贩生计?未必那么简单

- 绝不能|互联网也有“五连鞭”毒瘤,绝不能让这些“割韭菜者”一跑了之

- 卖菜|巨头正在“鞭打驱逐”卖菜贩子,资本掌控一切,你未来怎么活?

- 发展|大数据解读世界互联网大会·互联网发展论坛!