年收入15万元的年轻人如何理财?

傻大方提示您本文标题是:《年收入15万元的年轻人如何理财?》。来源是懒先生说钱。

年收入15万元的年轻人如何理财?。年轻人|收益|理财产品|年收入|收益情况---

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

白领如何财务自由?

多渠道收益风险对比

科学分散配资投资

不忘初心投资自己

文:懒先生 年收入15万元的年轻人如何理财?。年轻人|收益|理财产品|年收入|收益情况---

年收入15万元的年轻人如何理财?。年轻人|收益|理财产品|年收入|收益情况---

闲暇之余,看到网友困惑但是非常有趣的问题:

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

一路把题主多次更新的内容都看完了,发现题主在头疼好多人吐槽他炫耀收入,心疼题主一秒2333

玩笑归玩笑,题主的问题特别好,也问出了相当一部分年轻人的困惑:自己收入中等,一年下来省吃俭用能攒下来一些钱,家庭方面也不用自己拿钱贴补,但只要一想到买房买车结婚生孩子,就会觉得钱不够用,进而生出一种深深的无力感。

没错,是无力感。这也是题主最后更新时提到的内容。

为了战胜这种无力感,或者说为了改变现状,题主决定在知乎上求教,想知道究竟怎么能合理配置自己的积蓄,实现“钱生钱”。

一、明确理财的目标

题主的目标非常明确,在他的题目和首次更新中提到了:攒够首付,在北京买一套属于自己的房子。

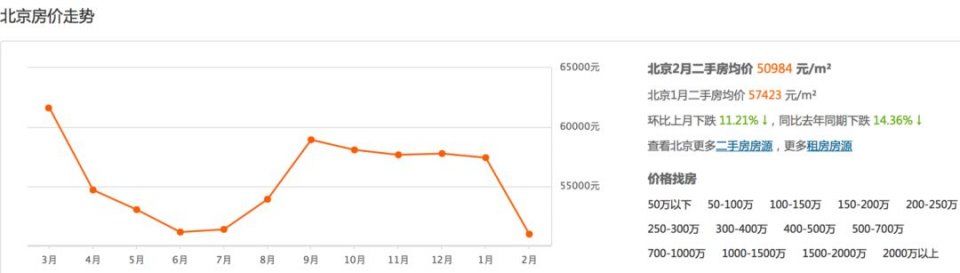

在最后一次更新中,题主还提到,目前北京五环外的房子总价300万元,这个我不清楚题主是已经看好了具体的房子,还是随口一说的一个数字,因为从安居客上的数字来看,北京2018年2月二手房的均价在每平米5万元左右。

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

姑且按照总价300万元计算,按照题主一年攒下7到8万元计算,在总房价不变的情况下,题主需要38年左右才能把这笔钱全部攒够,就算只是首付三成90万元,题主也需要积攒12年左右。

考虑到题主说自己92年出生,单身无负担,双亲有社保,题主如果决定通过理财来提高攒钱的速度,显然今年26岁的他可以更多地配置题主所谓的“积极性投资”,也就是说,题主的投资风格可以更激进一点,主动去承担风险,寻求高收益。

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

总之一句话,题主自身承受风险的能力比较强,理财赚钱的欲望比较强烈,是一名高风险偏好的投资者。

二、明确各理财产品的风险收益情况

再明确了理财目标以后,下一步是明确题主能使用的各种理财产品的风险收益情况,这样在配置的时候才能做到心中有数。

按照风险从低到高排序,我依次来说明一下各理财产品的风险收益情况:

1、货币基金:基本可以视为无风险利率,本金安全,随时可取,投资门槛低,适合将零花钱存入,年化收益率一般在4%左右。

2、银行理财:虽然2018年明确说不保本了,但银行理财的安全性还是比较高的,只要不是遭遇银行员工私下兜售的“飞单”,本金损失的可能性约等于零,但一般都存在5万元的投资门槛,年化收益率在4%到6%之间,适合将轻易不打算使用,压箱底的钱存入。

3、网贷P2P:门槛低,一般100元就可以起投,收益也比较可观,年化8%到15%之间,适合题主,唯一的缺点是需要认真筛选平台,否则平台卷款跑路的话,可能会血本无归。

4、基金定投:同样是门槛比较低,100元可以起投,但一般常见的定投金额是300元、500元和1000元,每月固定投资即可,风险适中。首选指数型基金进行定投,省时省力,只要坚持投资,等到牛市到来,年化15%以上还是有可能的。缺点是投资周期太长,动辄5到10年。这是比较适合题主的投资方式,相当多银行的电子银行app支持资金自动划转扣费。

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

5、混合型基金:既投资债券,也投资股票。常见的一般1000元起投,风险较高,收益可观,但需要具备一定的择时能力,比较考验题主预判市场走势的能力。可能一年赚30%,也可能一年赔30%。

6、股票型基金:主要投资股票市场,常见的门槛是1000元起投。风险偏高,收益也诱人,但需要耗费大量精力筛选投资品种,同时花费一定的时间去进行补仓、调仓等操作,因为股票型基金的净值跟随股票走势波动,在中长期内,需要按照市场的运行节奏进行补仓调仓,这样才可能实现收益最大化。是投资难度高,收益也高,但同时风险也高的一种理财产品。

7、自己炒股:高风险,高收益,但大多数散户都只是坐等被割的韭菜。题主说自己经常出差,已经没什么时间盯盘,而且题主说自己只懂一丢丢金融知识,因此不推荐题主自己炒股。

三、明确各理财产品的配置比例

再确定一遍,题主是风险爱好型,是激进型的投资者,所以对于题主来说,承担更高的风险,追求更高的收益,是最适合题主的配置比例。每个月结余资金的具体配置比例如下:

10%货币基金,这部分是零花钱,日常消费用,至于利息,只能说聊胜于无;

35%网贷p2p,首选知名大平台,风险收益比较均衡,综合年化在10%左右;

40%基金定投,可以考虑同时定投两款基金,一款指数型,另一款是股票型,设法将定投收益最大化,同时每季或每半年检查一遍定投基金是否值得继续投资,如果基金自身出现问题,及时止盈止损,再重新筛选新基金继续投资;

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

15%股票基金,直接买近3个月收益率最高的基金,然后每月结合股票行情进行查看,一旦发现基金对应的股票板块走势转弱,及时止盈止损,筛选新基金重复投资。

这样题主每月结余资金便100%完成了配置,同时要注意,没有意外事件的情况下,坚持复利投资,也就是把理财赚到的利息或盈利,当作新的本金继续投资下去!

四、学理财也要学会投资自己

说完了理财配置,最后再来说一句,一个人最重要的理财,其实是想办法投资自己,让自己能创造更大的价值,这样无论是你的收入还是你的职级,都一定能获得丰厚的回报。

再说一句题外话,回到理财目标“买房”这件事上,题主打算自己攒首付这种思路本身没有错,但如果能换一种思路,其实攒首付是很容易的。

没错,房子的尾款可以找银行贷款,首付完全也可以借钱买啊!

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

(图片来源:网络)

这里不是劝题主去办理首付贷,这种叠加杠杆的行为非常危险,千万不要做!但是按照题主的家庭条件和工作情况,亲戚朋友同学同事,如果题主的工作还算稳定,个人信用也还不错的话,每个人借上那么2到3万元钱,应该还是不那么困难的吧?只要借到10个人,是不是就能凑齐20到30万了呢?万一有土豪愿意多借你一点呢?

在当前中国人情社会,向亲朋好友借钱,基本都是无息贷款,就算有利息要求,利率也是极低的,这样题主在偿还首付的借款时,相当于少还了一大笔利息,这本身也是一种理财!理财不只是开源,也是节流!

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

年轻人|收益|理财产品|年收入|收益情况---傻大方小编总结的关键词

- 别怪年轻人“懒婚”,背后的问题不简单

- 脱发的年轻人,你该吃点这个

- 万向协警奋不顾身救起三岁幼童 鲁伟鼎奖励其15万元

- 萧山一姑娘2004年开淘宝,如今已是年收入超千万元的老板娘

- 互联网时代下的年轻人:游戏好友甚至比现实中还多

- 校园贷之后美容贷盯上年轻人 消费者取证难维权难

- 在没钱、没资源、没品牌的情况下,年轻人还有什么出路?

- 面试过3000位候选人,我发现混得好的年轻人都有这3个特质

- 张伯驹:环保领域年轻人大有可为

- 通勤,让1000万北京年轻人“受虐”!你上班路上要多久?