对比国内外血友病用药市场,看未来投资机会

傻大方提示您本文标题是:《对比国内外血友病用药市场,看未来投资机会》。来源是创业家。

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

本文来自高特佳投资,创业家系授权发布,略经编辑修改,版权归作者所有,内容仅代表作者独立观点。[ 下载创业家APP,读懂中国最赚钱的7000种生意

本文将告诉您:

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

国内血友病用药市场规模相对较小的原因是什么?

为什么说未来5至10年,长效凝血因子会成为市场主力?

在血友病领域,目前已上市、最具突破性的是哪一种药物?

未上市的产品中,最受期待的药物有哪些?

对于国内血友病治疗药物市场的未来发展,目前可以得出什么判断?

一、全球血友病市场

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

规模

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

达100亿美元对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

根据Evaluate Pharma的统计数据,全球血友病药物市场规模约100亿美元,年增长率约7%。其中A型占80%,B型血友病市场份额约为20%。预计到2025年,全球市场年销售额能够突破130亿美元。

反观国内市场,凝血因子类市场并不火爆。年销售额不足10亿人民币,主要来自Hem A治疗药物的销售,在全球销售额中占比不足2%,与中国的人口数和经济地位不成比例。原因包括:

(1)中国存在大量未确诊患者

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

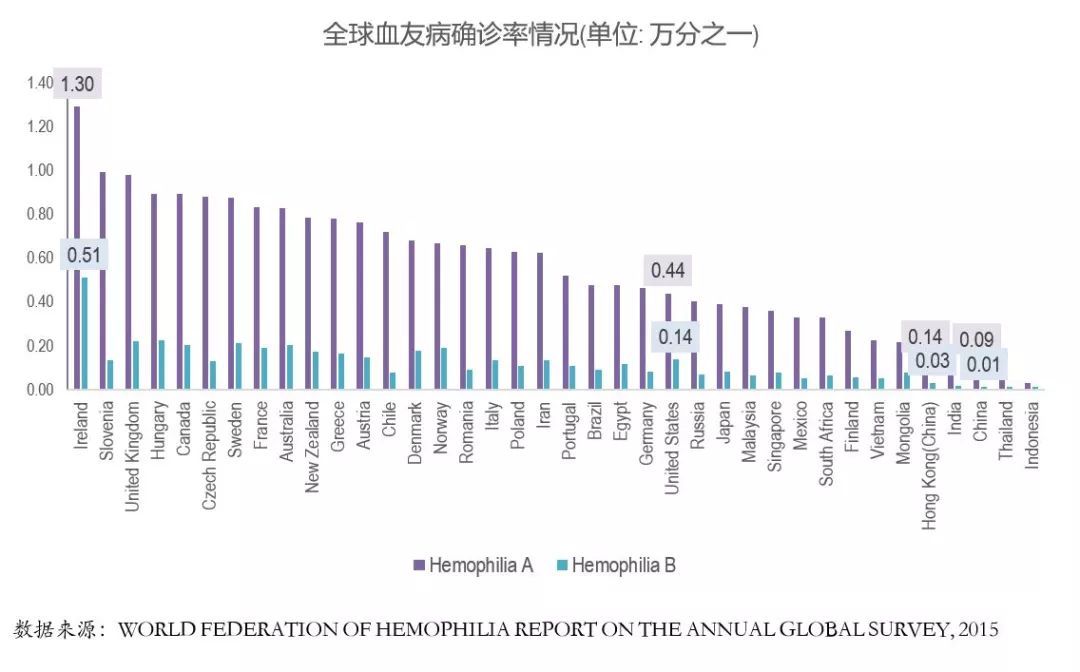

中国被诊断的血友病患者人数处于全球较低水平。2016年PPTA共统计了108个国家的血友病确诊人数,从发病率来看,中国排名第88,在全球范围内处于较低水平。其中Hem A的诊断率为美国的1/5、Hem B的诊断率为美国的1/14。

投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

(2)企业进行药物开发的经济负担重

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

血友病发病率低,如果按照常规药物销售,企业很难收回成本。因此,国内企业对于孤儿药研发的热情普遍不高。血友病市场的参与者集中在欧美,主要是由于发达国家对孤儿药开发的扶持政策。海外孤儿药政策主要包括费用减免、资金支持、研发协助、优先审评、市场独占等,极大地激励了药企开发孤儿药的热情。

(3)患者经济负担重

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

在国外,孤儿药的费用主要以多方共付的形式支付,慈善组织、企业、医保和商业保险都能够以一定的方式参与到支付体系中,打通了孤儿药的支付渠道,极大限度的降低了患者的支付负担。

而在我国,患者的用药费用主要来自自费、医保和企业捐赠,但医保覆盖不足,企业缺乏捐赠动力,导致患者自付比例极高,为患者带来较大经济负担。这就导致国内患者的用药习惯也极为落后。根据WFH的估算,中国采取预防性用药的患者比例极低,18岁以下患者采用预防用药的比例为3%,成年人采用预防性用药的比例仅为1%,人均用量远低于发达国家。

因此,尽管中国是人口大国,但却始终不是血友病药物的主流市场。根据DataMonitor估算,2016年全球100亿美元市场中,美国和欧洲各占40~50亿,日本约占10亿。

投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

二、长效凝血因子

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

市场最具发展前景

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

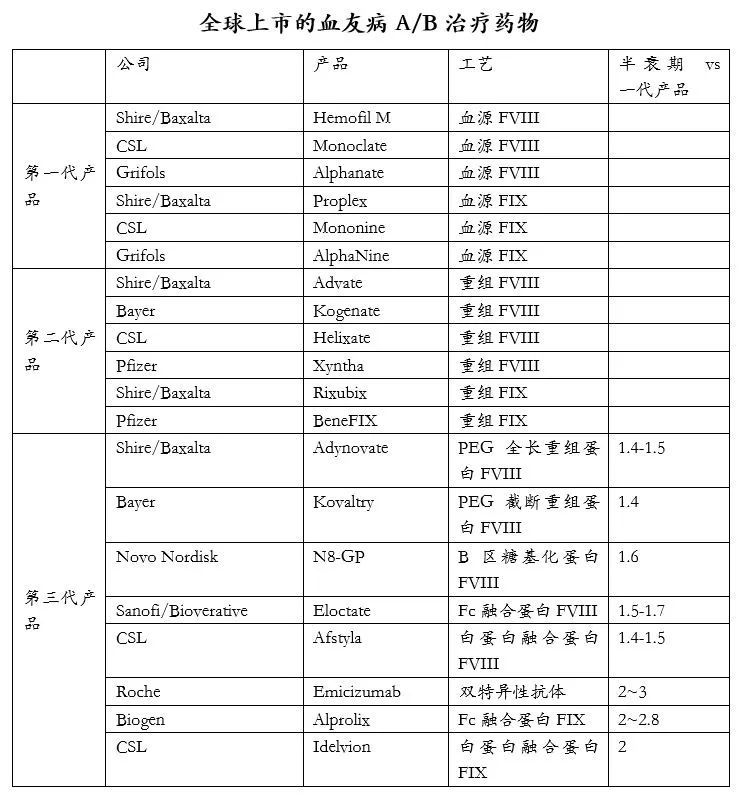

血友病用药目前共发展了四代产品:

第一代产品:

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

血源凝血因子,1969年应用至今。产品主要来自于血浆提取。可以说,第一代产品的问世彻底改变了血友病患者的命运。此前,血友病患者只能通过输血、注射血浆或者注射血浆组分来缓解症状,而凝血因子提取物的问世让患者第一次有了真正意义上的“药物”,并能够通过定期用药过上正常人的生活。但第一代产品也有两大局限:(1)生产原料不易获取。凝血因子属于血浆提取物,上游的血浆采集量决定了药物产量的天花板;

(2)人源产品存在血源感染的可能性,尽管随着检测技术的发展,通过血液制品获得传染病的概率已经接近为0,但医生和患者在使用中仍可能会有相关担忧。

第一代产品的优势也很明显:对生产企业来说,由于产品的资源属性,准入门槛较高,但工艺壁垒相对重组蛋白更低,能提高血浆的边际收益;此外,在全球大部分国家,第一代凝血因子的价格都显著低于后续产品,对患者和支付方而言更加友好。尽管新产品不断问世,第一代产品却能够长期保持稳定的市场份额。

第二代产品:

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

重组凝血因子,1992年全球第一款产品获批。重组凝血因子产品本身的工艺也经历了几代的发展、更迭。最初产品以白蛋白做稳定剂,之后逐渐以蔗糖等无机物取代白蛋白,彻底避免了人源感染的可能性。重组技术的开发让凝血因子摆脱了对血浆的依赖,产品供应不再受到血浆采集量的制约,血友病市场争夺战从血液制品企业蔓延到了大型制药公司。除了Baxalta、CSL等老牌血制品企业之外,辉瑞和拜耳也加入竞争,在全球范围内争抢市场。

第三代产品:

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

长效重组凝血因子。如果说第一代产品使患者有药可用,第二代产品解决了安全性和供给量,那么第三代产品则是从提高患者依从性上做文章。血友病患者需要终身用药,如果采取临床指南推荐的预防性治疗标准,A型血友病患者每周需注射3~4次,B型血友病患者每周需注射1~2次,均为静脉注射,给患者带来了较大痛苦,并有可能引起静脉炎。2014年,全球首款长效重组凝血因子获批,由Biogen研发,采用Fc融合蛋白的模式,将产品半衰期延长了一倍以上,2014下半年上市后,迅速抢占全球市场,之后CSL、Baxalta(Shire)等公司也相继有长效产品问世,受到患者欢迎。此外,Roche和Sanofi分别研发了双抗、RNAi,均采用皮下注射方式给药,进一步减轻了患者用药过程中的痛苦,被资本和学术界普遍看好。

第四代产品:

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

基因治疗等,各大公司尚在积极布局阶段,目前没有药物上市。与前几代产品的替代治疗思路不同,基因治疗手段希望从基因层面治疗,一劳永逸的解决问题。如能成功,必将对前几代药物造成巨大冲击。但现阶段还缺乏大临床数据支持。投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

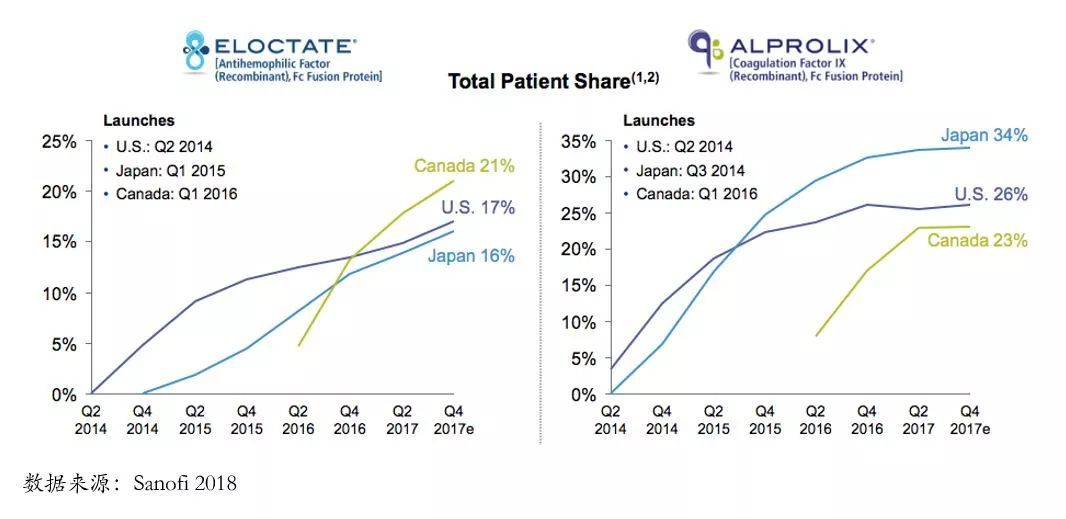

从销售趋势看,未来的5~10年,长效凝血因子会成为市场主力。以Bioverativ的两个品种为例,该公司2017年初从Biogen分拆独立上市,其八因子Eloctate和九因子Alprolix是首个获得FDA批准上市的长效凝血因子,2014 H2到2017H1的四年间,在与Bayer、Pfizer、Baxalta、CSL突出重围,获得了不俗的业绩。其长效八因子产品Eloctate在主要市场拿到了15%的市场份额,九因子产品Alprolix占据约20%~30%的市场份额,可见市场对于这一产品的认可程度。

投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

A型血友病领域,目前已上市的最具突破性的药物是罗氏的双特异抗体emicizumab,商品名Hemlibra。Emicizumab是IXa和X因子双特异抗体,功能与在人体内被激活之后的八因子类似。

该产品在2017年11月获批上市,获得突破性药物和孤儿药资格。公司对该产品的定价为第一年48.2万美元,之后每年44.8万美元,对比传统疗法,主要有三大优势:

(1)是全球第一个皮下注射药物,给药方式优于传统的静脉注射;

(2)给药频率为每周一次,是迄今为止有效时间最长的药物;

(3)不会出现抑制物问题,且对于已产生抑制物的A型血友病患者,也能起到治疗作用。

专家预测峰值销售额可达到50亿美元,并严重挤压Shire等公司的市场份额。在国内该产品处于临床申请阶段,没有仿制药物申报。

未上市产品中,最受期待的是Sanofi和Alnylam联合开发的药物Fitusiran。该药物作用于抗凝血酶,每月一次皮下注射,可用于有或者无抑制物的血友病A和B患者。目前已完成一个14人的小规模I/II期临床试验,结果显示全部被试的出血率都降低到零。预计在2018年3月前会开始临床III期的试验。该药物2018年2月在中国提出临床申请。

此外,基因治疗是血友病的未来方向。血友病是十分典型的单基因突变引起的罕见病,该病的一些特点使其成为基因治疗的理想模型:

(1)凝血因子表达水平的少量提高即能显著改善临床症状;

(2)凝血因子治疗的有效范围宽、不需对表达水平进行严格控制。

Pfizer/Spark、Genzyme、UniQure、BioMarin、Sangamo等相继启动了血友病的基因治疗项目,部分已进入I/II期临床,并传来了振奋人心的临床结果。专家估计相关产品上市需要5-10时间,大范围临床应用在10-15年后。其中,由于B型血友病患者缺乏的FIX因子cDNA长度短、便于病毒载体携带,有望率先取得批文。

三、国内市场

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

发展趋势试判

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

国内市场主要血友病药物销售情况如下表:

投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

从表格中可以看出,我国血友病用药结构中,仅包含血源凝血因子和短效重组因子,第三代治疗药物尚未进入中国。无论是从市场规模还是从产品结构看,我国都远远落后于全球主流市场。原因在第一章已有论述。对于国内市场的未来发展,我们有以下判断:

(1)患者价格敏感度较高

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

血友病作为长期慢性病,患者需要终身用药。由于凝血因子价格高昂(按照指南标准,成年人用药费用约40万/人/年),且患者经济条件大多较差,在现有的支付环境下,很难为了提升治疗效果而去承受更高的治疗费用。

高度的价格敏感性导致患者在选择治疗方案中具有较强弹性,其中的主要指标就是医保的支付能力。由于各地区医保覆盖情况不同,患者用药也出现了较大差异。

投资机会|国内外|未来|市场|血友病---傻大方小编总结的关键词

(2)国外产品有望加速进入中国市场

对比国内外血友病用药市场,看未来投资机会。投资机会|国内外|未来|市场|血友病---

如前文所述,血友病治疗领域两大极具颠覆性的药物,Emicizumab和Fitusiran都向CFDA提出了临床申请。Sanofi作为Fitusiran的开发商,在2018年收购了Bioverativ,获得两大重磅长效凝血因子产品,并将中国市场作为未来战略布局的重要组成部分。

Sanofi在收购Bioverativ的电话会上明确表示,“there was submission ongoing, approval coming in and the expansion that we can have access to immediately are China and Latin America.”

根据丁香园Insight的统计数据,过去五年平均每个生物药上市所需审批时间为1100+天,约3.2年。随着审批审评改革为创新药“松绑”,未来海外新药进入中国的时间有望进一步缩短,乐观估计Emicizumab能够在2020年前后上市,但产品上市后的销售额仍需依赖支付。

- 求系列NVIDIA显卡与AMD显卡的对比图

- 光绪和末代皇帝溥仪的皇后妃子真实照片,有一张最能对比颜值!

- 云南二十个茶区茶叶茶质对比(下)

- 中加枫华国际学校和上海枫叶国际学校对比如何?

- 对比去年 这届两会房地产背景代表委员减少约一半

- 买房时该买新房还是二手房?看完对比再决定!

- 售价相同,VIVO X9Plus对比R9sPlus,该怎么选

- 欧洲移民国家医疗福利大对比,看看哪个国家最吸引你?

- 海外置业买哪里好?世界各国房价对比参考

- 合肥新华IT学校对比其他学校有哪些优势