地产“花式”并购重组-资产收购的交易方案设计、财税分析及税务

傻大方提示您本文标题是:《地产“花式”并购重组-资产收购的交易方案设计、财税分析及税务筹划建议》。来源是。

地产“花式”并购重组-资产收购的交易方案设计、财税分析及税务筹划建议。财税|地产|资产|并购重组|方案|交易---

目录

⊙几个概念的区分--资产收购、资产转让、资产划转

(一)资产转让

(二)资产划转

⊙资产收购常见模式及相关税费分析

(一)直接资产转让

(二)资产出资方式收购

1、以资产作为对价“被收购”模式

2、资产出资入股或增资模式

3、部分资产出资并撬动融资模式

⊙资产收购的注意要点

随着一行三会对地产融资的全面收紧,对于地产企业而言,2018年注定将是“大鱼吃小鱼”的并购重组大年。对此,本团队亦将结合长期以来经办的地产收并购项目之经验,以系列文章的形式,对并购重组“花式”作出介绍。本篇则重点介绍地产并购重组的第一式--“资产收购”,以期为同业人士提供参考。

谈及并购重组方式时,读者最先想到的自然是股权收购或者资产收购。对于这两种并购重组的方式,或许有人会认为,股权收购在税费角度自然是优于资产收购,选择股权收购方案必然是最优的,其实不然,至少从最终完成开发建设后的综合税费测算来说两个方式各有利弊,且以股权收购的方式取得项目有可能最后需承担更高的税费。

对此,笔者在开始正文前需强调一个观点,对于并购重组方案的选择,并不是单纯地从并购重组当下的税费角度考量,或只关注并购重组一方的利益;地产并购重组方式的选择是双方利益博弈的结果,与完成收购后可能带来的未来现金流密切相关。如果在完成收购后,对于项目未来还有投入,在某些情况下,以资产收购方式收购项目在未来带来的现金流可能远大于股权收购。就土地增值税而言,虽然房地产交易环节采取股权转让方式暂免缴纳土增税(是否免土增税目前实务中个别地区在税收法规执行方面存在争议),但这只是税收的递延和转移,并不会真正意义上降低交易方的整体税负;此外,如果以股权溢价方式收购项目公司股权,对于股权转让溢价部分,未来并不能计入成本扣除。

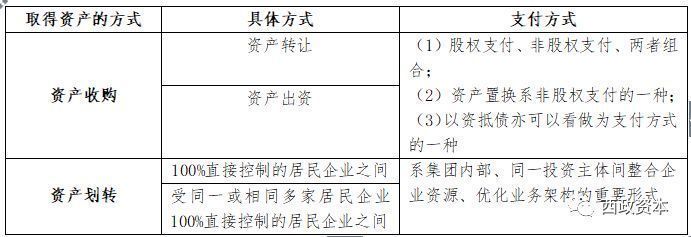

一、几个概念的区分--资产收购、资产转让、资产划转

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

笔者认为,资产转让系资产收购的一种方式,资产收购的主要方式包括资产转让以及资产出资。就资产收购的支付方式而言,包括股权支付、非股权支付或两者的组合;对此,笔者认为,资产置换亦可以作为资产收购的支付方式。资产划转则通常发生在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间,系集团内部、同一投资主体间整合企业资源、优化业务架构的重要形式。

(一)资产转让

根据财税[2009]59号的规定,资产收购是指一家企业(受让企业)购买另一家企业(转让企业)实质经营性资产的交易。国家税务总局公告2010年第4号指出“实质经营性资产,是指企业用于从事生产经营活动、与产生经营收入直接相关的资产,包括经营所用各类资产、企业拥有的商业信息和技术、经营活动产生的应收款项、投资资产等”。关于直接资产转让的税费问题,笔者将在下文进一步阐述。

(二)资产划转

资产划转原系国有企业之间资产流转的一种方式,《企业国有资产法》、《企业国有产权无偿划转管理暂行办法》、《企业国有产权无偿划转工作指引》等均对资产划转作出相关规定。但《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税﹝2014﹞109号)则将“划转”这一国有资产特有的处置方式扩大到所有的居民企业之间,不再限于国有资产的处置。

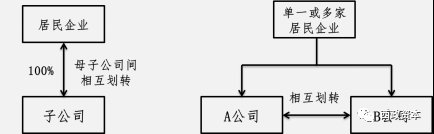

1、资产划转的基本模式

由财税〔2014〕109号的规定可知,资产划转通常发生在100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

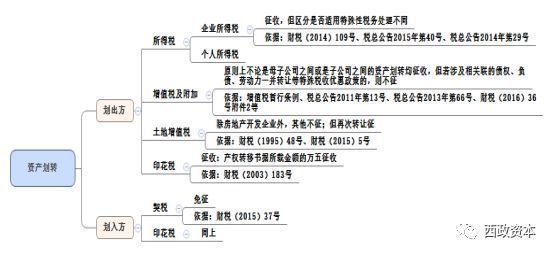

2、主要税费问题

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

(1)企业所得税

①特殊性税务处理

财税〔2014〕109号:

对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:1、划出方企业和划入方企业均不确认所得。2、划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。3、划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。国家税务总局公告2015年第40号:

根据资产划转时的支付方式不同,在上述两种模式下,出现如下四种情形,在所得税层面可享受递延纳税的政策:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》国家税务总局公告2015年第40号:

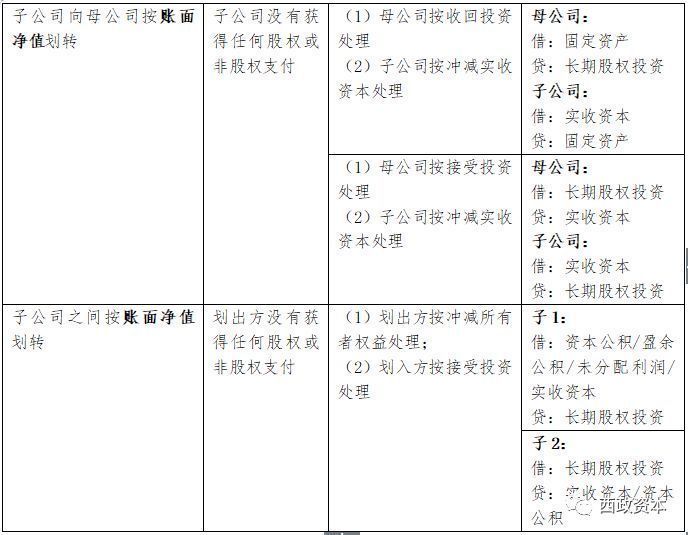

“一、《通知》第三条所称“100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产”,限于以下情形:

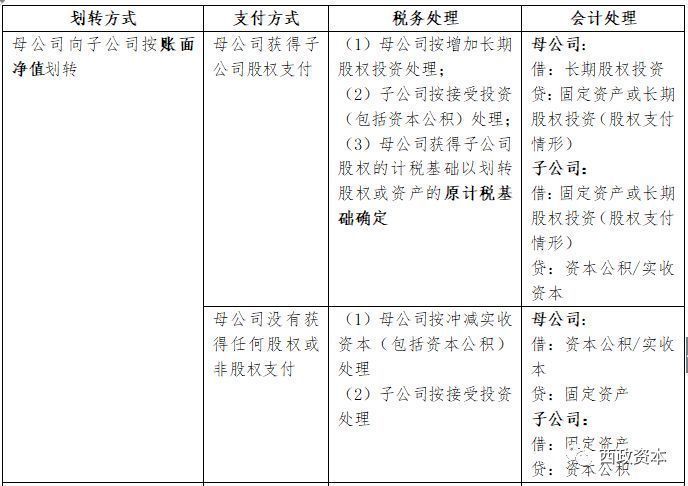

(一)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付。母公司按增加长期股权投资处理,子公司按接受投资(包括资本公积,下同)处理。母公司获得子公司股权的计税基础以划转股权或资产的原计税基础确定。

(二)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。

(三)100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

(四)受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。”

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》国家税务总局公告2014年第29号:

二、关于企业接收股东划入资产的企业所得税处理企业接收股东划入资产(包括股东赠予资产、上市公司在股权分置改革过程中接收原非流通股股东和新非流通股股东赠予的资产、股东放弃本企业的股权,下同),凡作为资本金(包括资本公积)处理的,说明该事项属于企业正常接受股东股权投资行为,因此,不能作为收入进行所得税处理。企业接收股东划入资产,凡作为收入处理的,说明该事项不属于企业正常接受股东股权投资行为,而是接受捐赠行为,因此,应计入收入总额计算缴纳企业所得税。

②一般性税务处理

根据《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)的规定,不符合特殊性税务处理条件的,交易双方应按以下规定进行税务处理:

属于前述第(一)项规定情形的,母公司应按原划转完成时股权或资产的公允价值视同销售处理,并按公允价值确认取得长期股权投资的计税基础;子公司按公允价值确认划入股权或资产的计税基础。属于前述(二)项规定情形的,母公司应按原划转完成时股权或资产的公允价值视同销售处理;子公司按公允价值确认划入股权或资产的计税基础。

属于前述第(三)项规定情形的,子公司应按原划转完成时股权或资产的公允价值视同销售处理;母公司应按撤回或减少投资进行处理。

属于前述第(四)项规定情形的,划出方应按原划转完成时股权或资产的公允价值视同销售处理;母公司根据交易情形和会计处理对划出方按分回股息进行处理,或者按撤回或减少投资进行处理,对划入方按以股权或资产的公允价值进行投资处理;划入方按接受母公司投资处理,以公允价值确认划入股权或资产的计税基础。

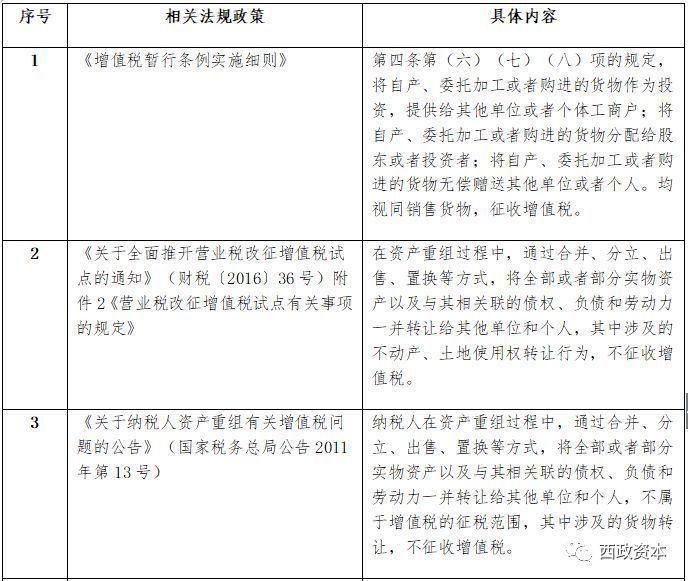

(2)增值税

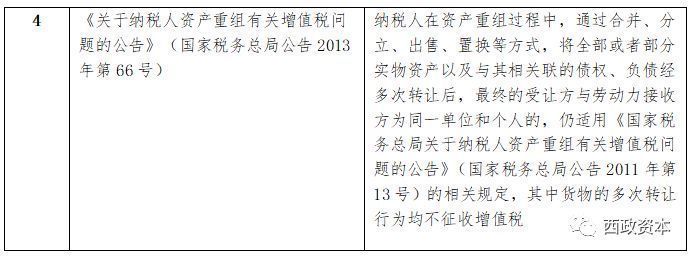

居民企业之间涉及不动产、土地使用权等资产划转的,笔者认为,在无特殊税收优惠政策的规定下,不论是母子公司之间或是子公司之间的资产划转均需缴纳增值税。但在划转同时,若出现下列表格所列的“将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人”的情形的,则不征收增值税。

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

(3)土地增值税

根据《关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号)规定,“单位、个人在改制重组时以国有土地、房屋进行投资,对其将国有土地、房屋权属转移、变更到被投资的企业,暂不征土地增值税……上述改制重组有关土地增值税政策不适用于房地产开发企业”。对此,居民企业间资产划转如涉及不动产、土地使用权,划入方按接受投资处理的,属于投资入股方式之一,应当免征土地增值税,但该规定不适用于房地产开发企业。

此外,根据财税[2015]5号的规定,“企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时,应以改制前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用,作为该企业“取得土地使用权所支付的金额”扣除……”

(4)契税

财税[2015]37号明确规定“同一投资主体内部所属企业之间土地、房屋权属的划转”免征契税,但该通知自2015年1月1日起至2017年12月31日执行。故此,2018年1月1日后,相关规定是否适用,仍待新的政策予以指导。

《财政部 国家税务总局关于进一步支持企业事业单位改制重组有关契税政策的通知》(财税[2015]37号)

对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位,免征契税。同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

本通知自2015年1月1日起至2017年12月31日执行。本通知发布前,企业、事业单位改制重组过程中涉及的契税尚未处理的,符合本通知规定的可按本通知执行。

(5)印花税

居民企业间资产划转需征收印花税。根据《印花税暂行条例》的规定:“产权转移书据按所载金额万分之五贴花。包括财产所有权和版权、商标专有权、专利权、专有技术使用权等转移书据,均应当按规定缴纳印花税。”

二、资产收购常见模式及相关税费分析

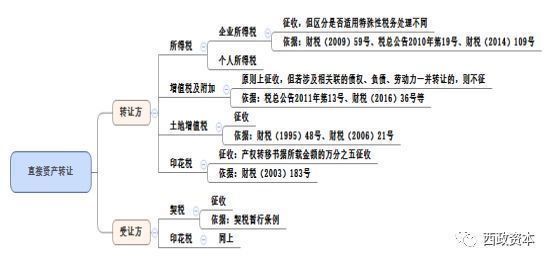

(一)直接资产转让

直接资产转让所涉及的税费如下:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

注意要点:

1、企业所得税的征收需根据支付方式不同(股权支付、非股权支付或两者的组合等),若涉及财税(2009)59号文提及的特殊性税务处理的,则可适用特殊性税务处理的相关规定;

2、原则上需征收增值税及附加,但是,若在资产转让的同时,涉及到相关联的债权、负债、劳动力一并转让的,则不征收相关增值税;

3、与上文提及的资产划转不同的是,在直接资产转让过程中,对于转让方需征收土地增值税;除房地产开发企业外,在资产划转中,原则上不征收土地增值税。另外,财税[2015]37号明确规定“同一投资主体内部所属企业之间土地、房屋权属的划转”免征契税(但政策的执行期限已过,后续如何处理待政策继续明确)。

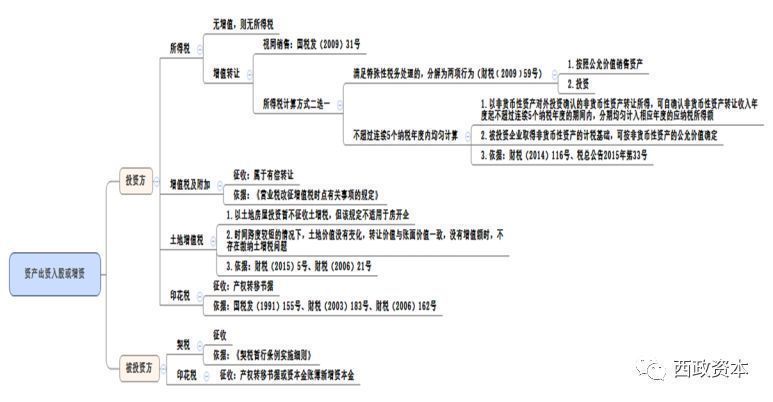

(二)资产出资方式收购

以图表形式就不动产出资入股或增资所涉及的税费作出如下总结:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

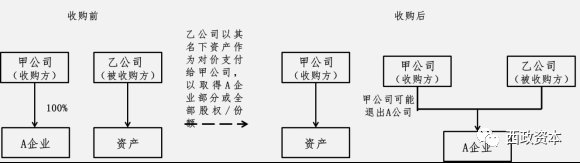

1、以资产作为对价“被收购”模式

假设甲公司作为收购方欲收购乙公司名下资产,甲公司持有A公司(SPV)100%的股权。基本交易架构如下:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

该模式表面体现的是乙公司收购甲公司持有的A企业的部分或全部股权/份额,乙公司为收购方;而实际乙公司作为资产的持有主体,以该资产作为对价,支付给甲公司,甲公司最终收购乙公司名下资产。

(1)甲公司在税收优惠地新设特殊目的载体A企业;

(2)甲公司收购乙公司名下资产时,甲公司以其持有的A企业的全部或部分股权/份额进行非货币性支付乙公司进而获得甲公司持有的A企业的全部或部分股权/份额;在满足财税(2009)59号文特殊性税务处理的要求的情况下,所得税层面可适用特殊性税务处理的政策(即股份支付达到85%以上,所收购的资产/股权占被收购方的资产/股权在50%以上)。

(3)最终实现甲公司持有资产的目的。

但需注意的是,新设SPV主体去作为收购主体或被收购主体应该有一定前提或特殊背景,包括作为股权支付的合理性等,因此需因地制宜。

2、资产出资入股或增资模式

(1)资产出资入股模式

甲以现金出资,乙以其名下资产出资共同成立A公司,乙公司再以股权转让方式退出A公司。关于资产出资入股环节所涉及的税费问题可参见上文相关税费的总结。

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

(2)资产增资模式

假设甲公司作为收购方欲收购乙公司名下资产,甲公司持有A公司(SPV)100%的股权,乙公司以其名下资产对A公司增资。资产增资环节所涉及的相关税费亦可参考前文所述。基本交易架构如下:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

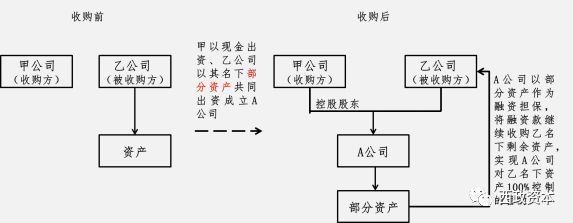

3、部分资产出资并撬动融资模式

在前文交易模式的基础上,若甲公司以现金出资、乙公司以部分资产出资共同成立A公司后,A公司可将其持有的部分资产作为担保实现融资,所融得的资金用于向乙公司继续收购标的资产,以最终实现A公司对乙名下资产100%控制之目的。基本交易架构如下:

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

该种方式对于收购方甲公司而言,资金负担压力相对较小。

三、资产收购的注意要点

1、在建工程收购和存量资产收购是房地产资产收购的重要对象。对于在建工程收购,一方面该在建工程项目已支付全部土地使用权的出让金,并取得土地使用权证书;另一方面,该在建工程土地投资开发需要完成总投资额的25%。对于存量物业转让项目而言,收购方需重点关注该项目是否已取得产权证书,是否存在抵置押或存在建设工程价款优先受偿权,收购后办理过户手续是否存在法律障碍等问题。本团队后续亦将有专题推文对在建工程收购及存量物业收购相关尽调要点、风险注意事项等做具体的梳理与分享,本文在此不做论述。

2、因资产直接转让与资产划转在土地增值税以及契税上存在不同。对此,有些被收购方在资产收购交易中,出于税收筹划的考虑,可采用“先资产划转再资产转让”的收购模式,即先在税收优惠地设立税收优惠载体,在进行同一控制主体下资产划转后(如母公司在税收优惠地设立其他全资子公司由全资子公司之间进行资产划转,同一自然人与其在税收优惠地设立的一人有限公司,并进行资产划转),再向收购方转让资产,以实现税务筹划的目的。

3、因纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。对此,若采用资产收购方式的,可以考虑将相关负债、劳动力等一并收购,如进行承债式收购,以实现对增值税的筹划。

4、在被收购资产可分割的情况下,亦可考虑先以部分资产投资设立特殊目的载体后,再由该部分资产作为担保物进行后续融资,并继续收购的方式,减轻收购方的资金压力。

本文仅为对资产收购的主要模式及相关政策的总结,具体的资产收购方案的设计需根据项目的实际情况,可能需结合股权转让、承载式收购、特殊目的载体的设立等,结合项目收购后的现金流测算而选择最佳方案。本文涉及的相关税务条款的引用若存在错误的,欢迎批评指正。

来源:西政资本(ID:xizheng_ziben),土地情报获得授权转载,内容略有删减。

财税|地产|资产|并购重组|方案|交易---傻大方小编总结的关键词

2018年1-2月品牌房企拿地分布

中国指数研究院将大数据、人工智能与房地产进行深度融合,构建“人、房、地”的大数据平台。结合开发企业工作场景,利用大数据、AI技术打造开发企业决策作战地图--CREIS中指·城市地图,帮助开发企业实现大数据投资决策的全面升级。

- 网传的房地产税细则假得离谱!什么才是城市头等大事

- 冯仑:房地产进入后开发时代,转型、布局都得趁早

- 京沪墓地价格比房价还高数倍,垄断致“坟地产”暴利

- 日媒:中美贸易战只是挠痒 房地产才是内伤

- 百城库存降至近五年最低,房地产市场还有大涨的可能吗?

- 中国墙布行业首次受邀出席“美中房地产业高峰论坛”

- 做了几十年装修,别以为我不懂房地产,有些建议你应该去听!

- 8个亿打包买走!炒房客正在炮制房地产大宗交易?

- 日媒:比起中美贸易战 房地产更加破坏中国经济!

- 全联房地产商会写字楼分会荣获 \"2017年度优秀分支机构\"称号