有何优惠?有何限制?--美国房产税优惠及限制条约

傻大方小编提示您本文标题是:有何优惠?有何限制?--美国房产税优惠及限制条约。来源是。

有何优惠?有何限制?--美国房产税优惠及限制条约。房产税|条约|优惠|美国|税率---

新闻提要

如前文所述,美国房产税税制经历了两轮大规模的制度变迁,而相应推出的惠及纳税人的税收优惠政策和限制地方政府税负权力的限制条款,也是纳税人和政府相互博弈的结果。

中华写字楼网(http://www.officese.com):有何优惠?有何限制?--美国房产税优惠及限制条约

如何征收?如何缴纳?--税基、税率、缴纳方式介绍

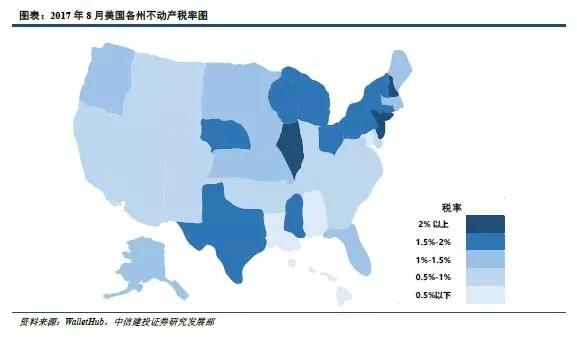

"以需定收"方式确定税率

美国房产税的法定税率一般在地方政府预算立法程序中规定。在税率形式方面,采取相对简单且易于操作的比例税率,通过"以需定收"的方式来确定税率。具体为每年地方政府根据当年财政预算要求,再综合考虑非房产税来源的其他收入,两者相减得出需要征收的房产税收的缺口总额,然后除以房地产评估净值得到名义税率。推导计算公式为:

法定税率=(预算支出-非房产税收入) ÷房地产评估净值

=(预算支出-非房产税收入)÷(总评估值-豁免-减免-折扣)

目前美国全国的51个州在房地产的保有环节都开征了房产税,各地税率差异较大,根据美国数据网站WalletHub的统计,总体分布在0.2%~2.5%的区间之内。房产税率最高的三个州为新泽西、伊利诺伊和新罕布什尔,其税率均超过2%;最低的三个州为夏威夷、阿拉巴马和路易斯安那,税率均低于0.5%。

房产税|条约|优惠|美国|税率---

房产税|条约|优惠|美国|税率---

核心在于不动产价值的估算

税基为评估价值的一定比例

美国房产税的税基由房地产评估价值的一定比例(征税比率)确定,主要经州政府主持完成。由于前文提及的美国在联邦和州之间实行彻底的分税制,房产税作为地方的主体税种,各州估值方法和征税比率都不尽相同。例如宾夕法尼亚州的相关法律规定,房屋价值的评估采取可比价格法,法定征税比率仅为32%,而加利福尼亚州则采用了重置成本法评估房屋价值,征税比例达到40%。某一处房地产的税额可以由以下计算公式表示:

房地产净税额=税基×法定税率-税收优惠=(评估价值×征税比率)×法定税率-税收优惠

三种估值方法:

市场比较法:又称可比价格法,即通过比较最近在市场被售出的类似财产的价格来估价,具体为比较近6个月内三四个在附近已售房屋的价格,根据地块大小、房屋面积、房型、房龄、房屋设施等进行调整。这是美国征收不动产税最常用的估值标准,也为绝大多数州所采用。该方法对于自有住房类不动产的价值评估较为合理和有效,但对工业和商业财产的适用性较低。

重置成本法:主要考虑重建同样房屋所需成本,然后根据地价以及折旧进行调整。主要适用于通常不会产生所得,且可比交易很少的房产的估价。同时重置成本作为评估标准, 使房产税的评估工作大大简化, 管理者只需保持房地产的销售记录。目前美国有少数几个州,如加利福利亚、佛罗里达、密歇根等州采用了此方法。

入息收入法:通过预计财产的预期收益来估计财产的价值,对于持续产生收益的不动产,如公寓、商店、写字楼、停车场和农业用地等,此方法较为有效。例如纽约曼哈顿公寓的房产税税基就是根据其租金来估算的,不同租金层级的房屋具有相对应的房产税。

房产税|条约|优惠|美国|税率---

三类重估周期:

在对房产价值的重估周期上,各州亦采用了不同的制度,周期在1-10年不等,主要分为年度重估、部分重估和全周期重估三类:

年度重估:根据市场的变化,每年都对所有不动产重新估价。

全周期重估:是指不动产在特定的年份被估价后,直到下一次规定的估价年份之前,其估值不变。但如果不动产在这期间被新建、损坏或改变用途,则需重新估价,估价周期通常在2-10 年之间。

部分重估:是指在全周期重估的同时,每年都对一部分不动产进行重新估价。例如某地区法定重估周期为三年,则每年区内三分之一的不动产进行重估,同时在第三年,所有不动产都将被重估。

征管制度与缴纳程序

美国房产税的征收管理工作一般由州和地方政府共同完成。具体职能分配上,州政府负责制定统一的全州评估标准和流程,而地方政府则需要在建立评估委员会、划定税收评估区的基础上,接着对辖区内的房产价值进行估算,最后报备州政府统一后转由地方税务部门执行。若评估价值发生争议,地方政府还需负责相关调解工作。

在美国缴纳房产税的手续较为简易,各地按季度、半年或按年度征收,每个房主会于定期收到地方税务部门寄送的纳税通知,房主在规定期限内通过支票或网络支付的途径完成支付即可。通常法定一年征收一次的地区的房产估值办会在当年12月向房主寄发房产税表,而房主则需在次年一季度末之前一次缴清税费。

延期权利和处罚条款

在美国国内税务局(IRS)税表申报的页面的文件中显示,美国房产税的纳税人享有延期申报的权利,期限通常为30日。若未能按期缴清税费,税务机构会处以罚款和加收滞纳金,同时估价员也可在现有估价基础上施加10%的惩罚。若长期欠税(一般为三年以上),许多地方的政府将有权处理并出售房主财产以抵扣税费。据美国税收留置权协会(NTLA)最新的数据显示,全美每年拖欠的房产税金的规模在120亿美元上下。

有何优惠?有何限制?--美国房产税优惠及限制条约

纷繁多样的税收优惠政策

如前文所述,美国房产税税制经历了两轮大规模的制度变迁,而相应推出的惠及纳税人的税收优惠政策和限制地方政府税负权力的限制条款,也是纳税人和政府相互博弈的结果。在美国国内税务局(IRS)的纳税人享有的权利和低收入者纳税指南的页面,我们可以看到现行的美国房产税优惠政策主要分为三大类:

1、实行直接的减税和免税形式,例如居民在购买的第一套非经营性自用房产时免税,同时会按各州规定的免征面积和免征额度,对居民的普通住宅给予免征优惠,往往从第二套住房起征房产税,而之后的住房税率将会增长。

2、针对弱势群体的延期纳税条款,同时当纳税人的房产价值大幅升值时,纳税人可先按该财产的原价值缴纳税款,而差额则可以延期缴纳。

3、主要针对低收入人群的税收抵免制度,部分区域对低收入群体实施住房抵免,抵免额可以抵减个人所得税或者退休现金等,有效减轻纳税人的税负负担。当纳税人缴纳的财产税与其个人收入(或缴纳的个税)的比例超过了税收抵免的法律规定(各州设有不同的比例),则政府会将超出部分按比例返还给纳税人。

房产税|条约|优惠|美国|税率---

体系化的限制条款

虽然美国房产税的征收主体为地方政府,同时拥有着通过年度财政预算调整税率的权力。但为了制约地方政府对于税负的无节制上调,美国各州均制定了一系列的限制条约。在美国林肯土地政策研究院(Lincoln Institute of Land Policy)中发布的重点政府报告页面内,列举了较为完全的美国房产税税收限制条款,主要分为税率限制、税收收入和支出限制、评估价值增长限制、充分披露要求等几类。

1、税率限制

具体操作上既有对总税率的限制,也有分州、县、市、镇、学区等区域分别限制其税率,目前全美有超过三分之二的州制定了相应的限制条款。例如在亚拉巴马州,在规定州的总税率不超过0.65%的同时,还分别规定了县政府用于一般用途的房产税税率不超过0.5%,用于债务还本付息用途的房产税税率不超过0.25%,用于债务还本付息以外用途的房产税税率不超过0.5%,学区的税率不低于1.0%等。

2、收入和支出限制

全美约有9个州对房产税收收入或支出的增长设置了限制。其中有将收入和支出综合考量限制,也有单独限制支出或收入。例如在加州规定,州和各地方政府房产税税收收入的增长不得超过生活成本的变化和人口的变化。

3、评估增长限制

全美约有19个州及特区对各类型房产评估价值的上涨幅度设定了限制。同时部分州将不同类型用房的评估价值相联系制约,例如假设自住用房的评估价值增长率低于3%,则另一类别的农用房地产的评估价值也将受其限制。

4、充分披露要求

主要分为三类,一是要求对相对上年增税时的披露、二是要求对相对上年不增税或者减税的披露,三是要求对恒定税率的披露。目前全美有11 个州存在此类限制条款。

房产税|条约|优惠|美国|税率---

- 失信者日子越来越难过 这些人被限制招为公务员

- 朋友死而复生,背后究竟有何猫腻?物管竟然帮着小偷一起偷车……

- 太划算啦!娇兰套装直降6000多蚊,4月份限定优惠,抓紧时间抢购

- 户籍、学籍和中考志愿有何关联?更多志愿填报技巧在这!

- 淡季紧凑型轿车竞争激烈 优惠力度不小

- 晒晒我朋友家的别墅,主体花了百万,网友:贫穷限制了我的想象力

- 为什么这多人全款买房?原来是贫穷限制了我的想象力

- 中美贸易争端究竟对A股有何影响?机构都告诉你了

- 清明播种正当时,涉农税收有优惠

- 你了解次新房吗?究竟和新房有何区别?