经济好不好,要看房租高不高?

傻大方小编提示您本文标题是:经济好不好,要看房租高不高?。来源是。

经济好不好,要看房租高不高?。经济|房租|涨幅|gdp|区域经济|租金---

[导读 ]

租金是观察区域经济活力的良好窗口

2017年是「租购同权」元年,中央对「房住不炒」的反复强调,也将成为 2018年楼市调控的主基调。可以说,中国住房制度即将开启另一种市场模式:租房。这也将成为未来大多数人,尤其是在一、二线城市打拼的人的主要生活方式。

提到租房,租金的话题自然不可避免。就目前而言,业内普遍认为,国内租金水平相对于国外相对较低,也就是说,中国的租金水平还有很大的上涨空间。如果把比较范围放在国内,我们可以得出这样一种结论:租金是客观反映区域竞争实力的一面镜子。也就说,租金上涨越快的区域,经济活力一般越高,经济也相对发达,反之亦然。

本期我们对比分析了中国各省省会单位租金累计涨幅,并结合美国、日本房价与租金经验,以及租金与CPI的关系等方面对租金做了研究,来看看你的家乡有没有中招?

租金是观察区域经济活力的良好窗口

经济好不好,要看房租高不高?。经济|房租|涨幅|gdp|区域经济|租金---

通过对中国各省省会租金涨幅的研究,我们可以发现,租金能够较为客观的反映区域竞争实力。传统意义上讲,资本市场倾向于利用地区 GDP、财政收入、水泥价格等指标来对区域经济景气度进行高频跟踪。地区 GDP和地方政府财政收入是最为经典的衡量区域经济活力的指标,然而不可否认部分省份统计数据存在「水分」,需要其他市场化数据加以印证。水泥价格是较好的中观印证指标,然而随着国民经济结构转型升级,消费、服务业、先进制造业占 GDP比重越来越高,传统工业品价格对区域经济活力的指示力度亦会趋势下行。另一方面,近两年如火如荼进行的供给侧改革、环保限产也对工业品价栺形成外生扰动。

新时代下,市场租金将成为观察区域经济的更好窗口。首先,租金完全反应房屋的商品属性,反映当地的居住与办公需求,即便房价有所泡沫化,但房价向房租的传导也必须有实体需求承接;其次,租金不受价格管制影响,统计起来也比较方便,市场供求的变化可以实时反映在高频交易数据中;再次,目前一线楼市已进入存量时代,二线楼市也向存量时代加快迈进,存量时代背景下新房供给对租金价格的影响越来越小。

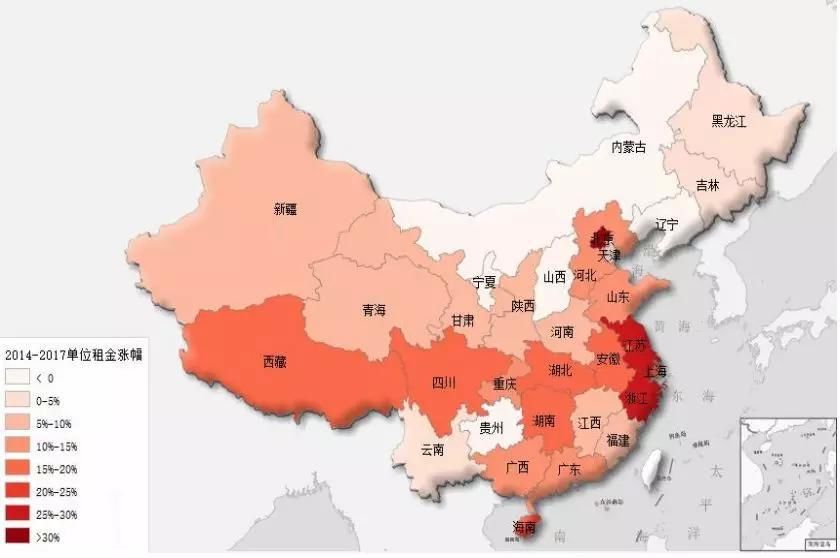

2014-2017各省省会单位租金累计涨幅 经济|房租|涨幅|gdp|区域经济|租金---

资料来源:中国房价行情平台,平安证券研究报告

2014年来长三角城市群租金上涨较快,且协同性好;京津冀、珠三角城市群中心城市租金上涨迅猛,但整体协同性稍差。观察 2014年来各省省会的租金涨幅,可以发现长三角地区城市房租上涨幅度最高:江苏南京单位租金累计上涨 26% ,浙江杭州单位租金累计上涨 25% ,上海租金近年有所滞涨,但四年累计涨幅也有 19% 。

与长三角城市群相比,京津冀、珠三角地区虽然中心城市房租涨价较猛,但周边城市逊色很多:北京单位租金累计上涨 38% ,而河北石家庄单位租金累计上涨 11% ,天津单位租金仅上涨 3.2% ;深圳单位租金累计上涨 37.3% ,而广州单位租金也仅上涨 10.7% 。

中部省份中,安徽、湖北、湖南租金亦明显上涨,这是「中部崛起」的印证之一。 2014-2017年间,湖北武汉和湖南长沙单位租金累计上涨 16% ,安徽合肥单位租金累计上涨 17% 。几年间,这些中部省市租金涨幅已与许多东部城市相仿,这也是中部地区加紧脚步迎头赶上的例证。

西部地区中,四川、重庆、西藏表现上佳。四川成都单位租金累计上涨 17% ,重庆单位租金上涨 14% 。西藏近年来 GDP增速一直维持在 10%以上,逐步拉开了与新疆的差距,从租金表现看,西藏的租金上涨也是令人瞩目的。省会拉萨四年租金累计涨幅 19% ,目前拉萨的单位租金约 24.8元/月/平,已经与许多东部、中部城市类似。

东三省、华北地区(山西、内蒙古)、云贵地区房租上涨羸弱,一些地区租金甚至是负增长,这和这些地区产业结构较为传统、内生增长疲弱、人口净流出直接相关。值得注意的是,辽宁 2011年前 GDP增速一直名列全国前茅,但 2011年后辽宁数据造假风越刮越凶,而租金数据是客观的-- 2014-2017辽宁沈阳租金累计涨幅为 -0.1% ,旅游名城大连租金也仅上涨 4.5% 。

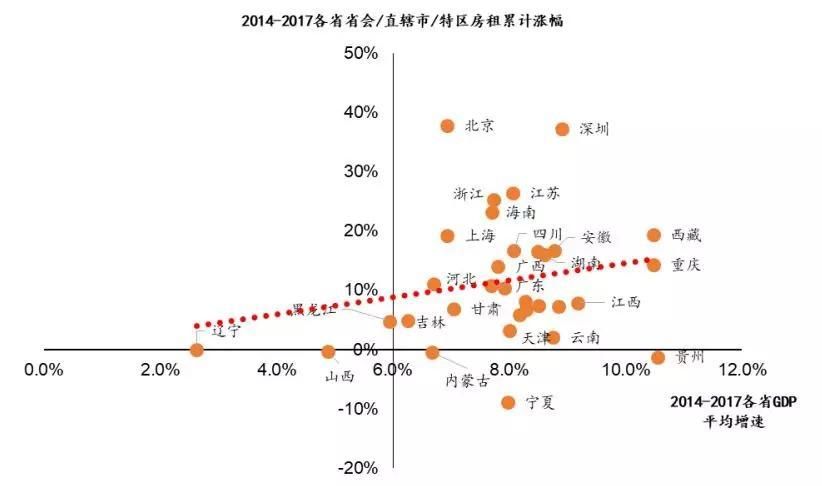

从散点图上可以更好的观察经济增长和租金上涨的正向关系。可以看到北京、深圳、西藏、重庆、浙江、江苏等省市都是「经济强、租金涨」的典型代表;辽宁、山西、内蒙古等地则是「经济弱、租金滞」。一些地区则是「经济强、租金滞」,这些省市可能存在经济数据「注水」的风险,包括贵州、云南、天津、宁夏、内蒙古等。

各省市房租累计涨幅与GDP增速

经济|房租|涨幅|gdp|区域经济|租金---

资料来源:wind,平安证券研究报告

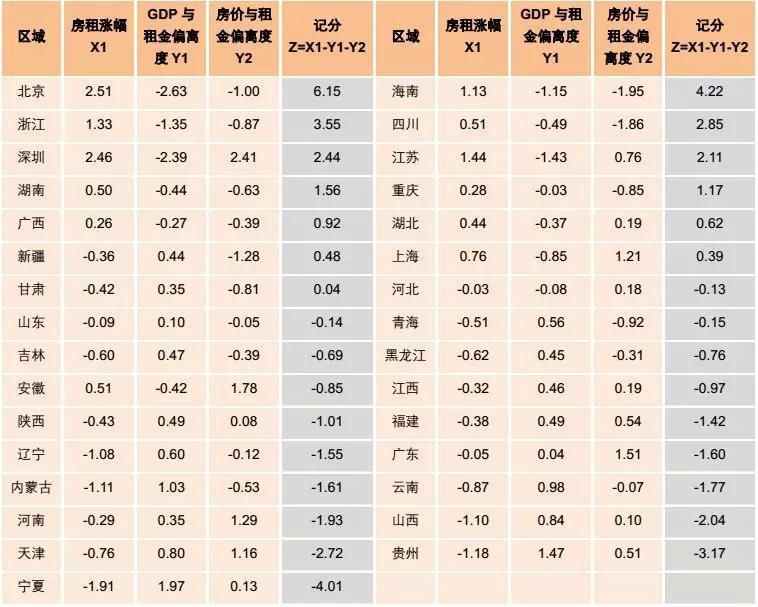

结合租金涨幅、GDP与租金涨幅偏离度、房价与租金涨幅偏离度,可以构建一个简洁的 Z-score计分模型,以衡量各省市的经济状况、财政风险和金融风险。

Z-score计分模型下的各省市指标评估

经济|房租|涨幅|gdp|区域经济|租金---

资料来源:wind,中国房价行情平台,平安证券研究报告

租金涨幅:前文提及,租金完全反映楼市的居住属性(商品属性)。租金上扬的背后有两方面原因:1)租赁人口上升,背后是外来劳动力流入和本地人口自然增长;2)人均租金上涨,背后是人均可支配收入上升。无论是租赁人口上升,还是人均租金上涨,都是区域经济活力的体现。

GDP与租金偏离度:前文提及,一些省市近几年「经济强、租金滞」,这些地区可能存在经济数据「注水」的风险。因此 GDP与租金偏离度可以较好的衡量一个地区经济数据「注水」的可能性,背后则指向当地政府的财政风险。

房价与租金偏离度:前文已介绍,房价与房租的背离表示楼市价格主要由投资/投机需求驱动。那么在当前「房住不炒」的政策压力下,投资需求被明显抑制,房价与房租偏离度较高的省市就存在更大的房价回调压力。房价稳定与金融稳定的关系人所共知,因此房价与租金偏离度可以侧面反映一个地区的金融风险。

从结果看,北京、海南、浙江、四川、深圳、江苏等地区综合评分较高,即经济活力较高,同时财政风险、金融风险较低。值得注意的是海南,历史上海南曾发生严重的房地产泡沫,但近几年海南房价的上涨伴随着租金的长足提升,这说明近年来海南楼市是存在较强基本面支撑的。与之相反,河南、山西、天津、贵州、宁夏等地则综合评分较低,这些地区存在一定财政金融风险。

房租与房价的背离蕴含金融风险

经济好不好,要看房租高不高?。经济|房租|涨幅|gdp|区域经济|租金---

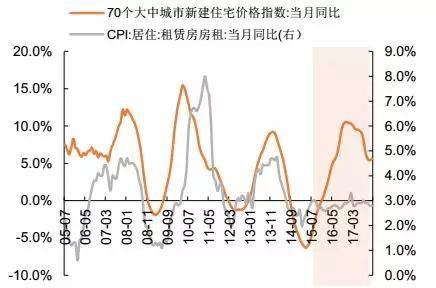

从理论上讲,买房与租房互为可替代品,两者价格应具有高度相关性。从实践上看, 2016年以前 CPI房租与 70大中房价高度相关, 70大中房价领先房租 3-6个月左右。但自 2016年以后, CPI房租项便与房价指数脱钩了-- 70大中房价上涨了 16.7% ,其中一线城市上涨了 26% ,但 CPI房租项一直维持在 3%的平台上窄幅运行。微观看,部分热点城市也出现了「房价涨而房租不涨」的现象。比如上海二手房价格自 2016年来上涨了 24% ,而同期上海房屋租赁指数仅上涨了 6.7% ,且房租上涨速度较 2014-2015年在边际放缓。

2016年后70大中城市房价与CPI房租

经济|房租|涨幅|gdp|区域经济|租金---

资料来源:wind,平安证券研究报告

房租与房价的背离,背后可能是楼市金融属性与商品属性的背离。买房与租房最大的区别在于,房子很大程度上被视作为资产而非商品,商品房的金融属性进进大于商品属性。特别是在经历了几轮房价周期的洗礼后,商品房以其尤为突出的赚钱效应被广大居民视作中国最「硬」的通货。而租房则与之不同,租房完全没有金融属性,其价格完全反映着房子作为一个居住载体的商品价值。因此,房租与房价背离的背后,可能是楼市金融属性与商品属性的背离。

从发达国家近四十年的经验看,房价与房租的背离可能蕴含着较大的金融风险,值得高度关注。美国 2003-2005年曾发生过一波房价与房租的背离--从 2003年起,美国房价进入快速上行通道,至 2005年中时 OFHEO房价同比涨幅达到 12.0% ,美国 20大中城市房价同比涨幅达到 16.6% 。虽然楼市经历了连续两年多的长牛,但同期美国 PCE房租却低位徘徊,同比增速维持在 2.0%-2.5%区间,一直到 2006年全球经济迈入过热通道后,PCE房租才向上有效突破。 2003-2005美国房价与房租的背离反映出同期美国楼市的金融属性被过度挖掘,资产价栺上涨、金融体系快速扩张伴随着系统性风险的积累,最终导致 2007年次贷危机的引爆。

美国OFHEO房屋价格与美国PCE房租

经济|房租|涨幅|gdp|区域经济|租金---

资料来源:wind,平安证券研究报告

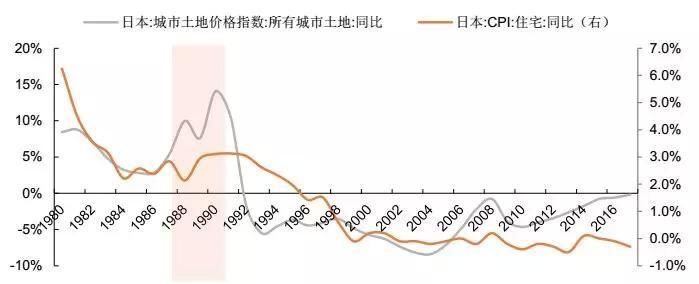

日本的经验亦显示房价与房租的背离可能存在较大的金融风险。 1985年日本进入「平成景气」后,日本楼市发生了一波长达五年的凌厉上涨。自 1986-1990年,日本所有城市土地价格上涨了 46% ,其中 6个主要城市住宅用地价格累计上涨 163% 。可与此同时,这五年间日本房租上涨却是比较平淡的, 1986-1990年日本 CPI房租项维持在 2.4%-3.0%区间波动。日本房价与房租的背离反映出金融体系脱离实体的快速扩张,最终促使 90年代日本泡沫破裂后进入「失落的二十年」。

日本土地价格指数与日本CPI房租

经济|房租|涨幅|gdp|区域经济|租金---

资料来源:wind,平安证券研究报告

租金是 2018年通胀的一大风险项

经济好不好,要看房租高不高?。经济|房租|涨幅|gdp|区域经济|租金---

客观而言,在 2018年通胀中枢明显抬升背景下, CPI对风险因素的变化将更为敏感。根据相关报告显示, 2018年中国 CPI中枢将上行至 2.3% 。食品价格上涨、原油价格上涨、低基数构成 CPI上行的主要动力。与此同时, PPI向 CPI传导作用减弱、医疗服务项上涨动能减弱、人民币有效汇率上升、医疗服务项上涨动能减弱构成四方面下拉 CPI动力,这四方面作用力将会约束 CPI的上行空间,并促使核心 CPI见顶向下。

2018年中国CPI预判 经济|房租|涨幅|gdp|区域经济|租金---

资料来源:平安证券研究报告

客观而言,中性假设下 2018年中国 CPI的上行幅度尚不足以冲击货币政策与资本市场,但是在通胀中枢显著抬升的背景下,对风险因素的研究就变得尤为重要。因为一点预期外的风险暴露,就可能导致 CPI中枢上至 2.5% , CPI对风险因素的敏感性将会超乎以往。

房租构成 2018年 CPI风险点之一。房租占中国 CPI权重约 12.5% ,占美国PCE权重约 15.6% ,都是两国商品篮子中数一数二的大项。从实际涨幅贡献看,2012-2017年房租每年贡献 20%左右的 CPI涨幅。因此,房租的变化会对CPI波动产生较大影响。考虑到本轮房价周期一二三线城市触顶的时间有较大差异,广大二三线城市房价在去年下半年才真正见顶,因此 2018年房租或受房价的滞后影响而有所上行。

*文中部分资料源自《平安证券研究报告》,转载请申明版权与来源

- 美国经济已达“繁荣的顶点”

- 未来十年,中国经济进入“抢钱模式”谁会是最大赢家?

- 如果让央行和美联储一决高下,结果是…… | 小巴侃经济

- 成都将率先启动楼宇经济国标试点

- 调查表明中国小康家庭对未来经济发展信心持续上升

- [博鳌论坛特别报道]为亚洲及世界经济发展添动力

- 全国首个城市级新经济俱乐部在成都诞生

- 效果好不好,员工说了算

- 日媒:比起中美贸易战 房地产更加破坏中国经济!

- 名次可以查询了!河东区、莒南、临港经济开发区临沂教师编笔试名