深圳建立信息互通查询机制,规范购房融资

傻大方小编提示您本文标题是:深圳建立信息互通查询机制,规范购房融资。来源是。

深圳建立信息互通查询机制,规范购房融资。深圳|互通|购房|机制|融资|查询---

新闻提要

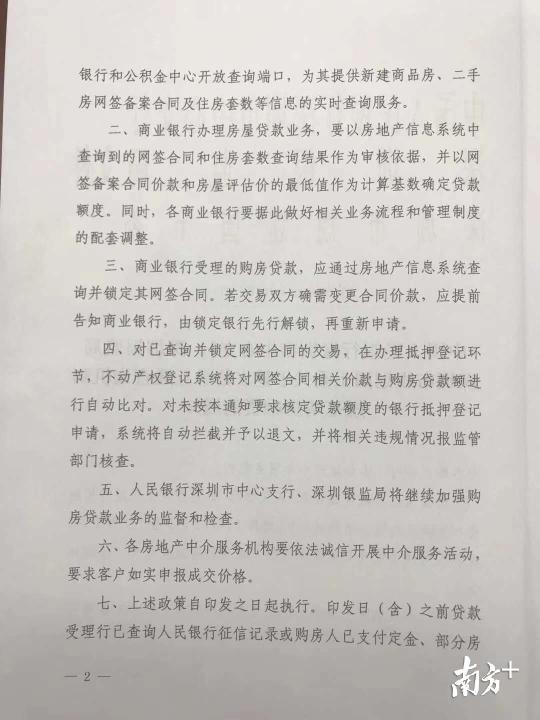

该通知要求:商业银行办理房屋贷款业务,要以房地产信息系统中查询到的网签合同和住房套数查询结果作为审核依据,并以网签备案合同价款和房屋评估价的最低值作为计算基数确定贷款额度。

中华写字楼网(http://www.officese.com):深圳建立信息互通查询机制,规范购房融资

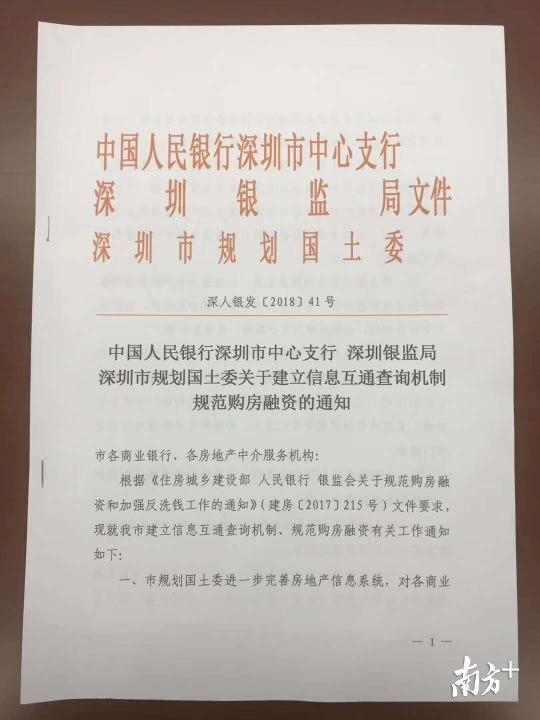

根据中央关于"房子是用来住的,不是用来炒的"的总体定位,为贯彻落实《住房城乡建设部人民银行银监会关于规范购房融资和加强反洗钱工作的通知》(建房〔2017〕215号)完善房地产金融调控的政策要求,人民银行深圳市中心支行、深圳银监局、深圳市规划国土委今天联合发布通知,建立信息互通查询机制,规范购房融资,坚决遏制"阴阳合同"和"高评高贷"现象,确保房地产市场平稳健康发展。

该通知要求:商业银行办理房屋贷款业务,要以房地产信息系统中查询到的网签合同和住房套数查询结果作为审核依据,并以网签备案合同价款和房屋评估价的最低值作为计算基数确定贷款额度。不动产权登记系统将对网签合同相关价款与购房贷款额进行自动比对,对未按本通知要求核定贷款额度的银行抵押登记申请,系统将自动拦截并予以退文,并将相关违规情况报监管部门核查。

该政策实施将全面压缩"阴阳合同"生存空间,打击利用高杠杆投资投机购房,夯实差别化住房信贷政策,抑制二手房价格过快上涨,并提高税赋公平性。同时,也将完善二手房市场监测管理,有利于房地产市场主管部门全面掌握真实二手房成交价,为房地产调控提供更可靠的数据支持。

政策发布后,各商业银行、各房地产中介服务机构将在主管部门指导下依法落实通知精神,要求客户如实申报成交价格。人民银行深圳市中心支行、深圳银监局将继续加强购房贷款业务的监督和检查。

深圳|互通|购房|机制|融资|查询---

深圳|互通|购房|机制|融资|查询---

深圳|互通|购房|机制|融资|查询---

三个关键词解读:

1、高评高贷

高评就是高评估值,高贷就是高贷款额。这是出现在贷款买房的情形当中。

高评高贷一般用于二手房,且主要是过去银行审批政策不严格时产生的,随着国家宏观调控的逐渐加强和银行自身风险意识的提高,高评高贷越来越难。在二手房交易贷款之前,会有一个银行认可的评估公司针对购房者所要购买的房屋进行价值评估。并根据这个评估值最后确定放贷金额也就是你的贷款金额。一般银行都是要见首付款凭证才能放贷。

比如:一套以12万实际成交的带简单装修的房子,购房者通过评估公司或者中介。如果将房子评估到18万:首付5.4万,贷款12.6万,这样可以多贷款18-12=6万,实际首付6-5.4万=0.6万,这样还可以多出缴纳税费或装修之类的费用。

2、阴阳合同

一般是在二手房买卖中出现,其是指买卖双方在二手房屋买卖过程中,通过双方协商使用了两份合同,以达到避税或者申请高额银行贷款的目的。

3、三价合一

一般情况下,一套二手房交易会有四个价格:实际成交价、网签备案合同价、房管局计税评估价和贷款评估价。

所谓"三价合一",指的是二手房交易中涉及的贷款评估价、网签备案合同价、房管局计税评估价,三个价格将不再"各自为战",银行将以网签价和计税评估价的最低值作为贷款评估额度依据。

例如:买卖双方先签订一份《房屋买卖合同》,约定实际交易价格,并且实际履行。然后通过房地产交易中心签订《房地产买卖合同》,在该合同中约定一个更高或者更低的价格。前者为阴合同,后者为阳合同。

- 注意啦!深圳女生这件事要赶紧做,趁现在还免费!

- 全球十大最值得期待目的地!小长假逛深圳这里就对了!

- 深圳天气又要开车!清明降到16℃,问你惊未

- 泗阳人才信息网第十九波招聘来袭!千万别错过!

- 手机有毒?!今天的父母怎样和孩子建立“屏幕规则” | 攻略

- 亮瞎眼!10亿微信用户注意!腾讯发布这一重大信息,信用卡免年费

- 手握2000万,你在深圳可能依旧买不到房

- 深圳的房子,还能买吗?毕竟已经很贵了,以后还能涨吗?

- 4月深圳各区房价出炉:全市均价逼近6万!龙岗房价也已4万出头

- 数学试讲 |《减法的验算》示范试讲