全职太太家庭学区房规划

傻大方小编提示您本文标题是:全职太太家庭学区房规划。来源是。

全职太太家庭学区房规划。全职太太|规划|家庭|学区房|支出---

李先生35岁,与太太育有一女。女儿刚满3岁,计划下半年送入幼儿园。李先生就职于某大型国企,有五险一金,月收入1.20万元,年终奖3万元。李太太曾在某公司做财务工作,女儿出生后辞掉了工作,专心做全职太太。李先生家庭拥有一套自住房,市值100万元,但考虑到附近没有理想的小学,李先生夫妇决定购买学区房。同时,李太太想在女儿上学后继续工作,但由于年龄和工作经验的限制,重新找工作有些困难,因此有开店的想法。

李先生家庭现有资产包括一套价值100万元的房产和一辆价值10万元的轿车,一处价值25万元的门面房,年租金6000元,银行存款10万元。

家庭财务状况诊断

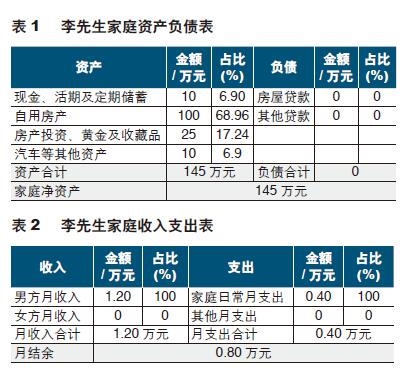

李先生家庭资产负债及收入支出情况分别见表1、表2。

全职太太|规划|家庭|学区房|支出---

由表1来看,李先生家庭目前虽不存在债务压力,但存款的增值能力较弱,容易造成资产缩水。建议用部分存款购买混合平衡型基金、蓝筹股等中等风险投资产品,在承担适度风险的同时获得较高的收益。

李先生家庭因为女儿的入学问题,需购买一套学区房。学区房通常是成熟社区,房龄较大。如果用当前的住房换购一套面积较大的学区房,居住环境可能并不如从前。因此建议购买一套面积较小的住房,价格相对便宜又能解决入学问题,并且可以在孩子学业完成后,卖出房子实现投资回收。李先生所在区域的学区房均价在1.8万~2.5万元/平方米,假设李先生选择了一套面积40平方米的房子,均价为2万元/平方米,房子总价为80万元。

假设首付30万元,另外50万元采用公积金贷款,月贷款额为3029.9元,占月收入的比例为26.81%,低于40%的安全线。家庭总负债占家庭总资产的比例为25.64%,财务状况处于安全范围。

从表2来看,李先生家庭每月总收入1.20万元,家庭收入结构单一,存在潜在风险。家庭的月总支出主要是日常生活支出,为4000元,占月收入的33.33%,月结余资金为8000元。李先生的年终奖为3万元,门面房租金收入6000元,李太太养老保险费用每年支出5000元。因此,年结余资金12.70万元,占家庭年总收入的70.56%,家庭控制开支的能力较好。

根据李先生家庭的情况,女儿下半年送入幼儿园会增加一笔支出,每月约1000元。如果加上购买学区房的支出,则每月贷款月供增加3217元。如果将此房产出租,预计月租金为1500元。考虑以上收支变化后,家庭月度结余资金为5470元(8000元-1000元-3030元+1500元),这部分资金可通过合理的投资来实现家庭未来各项财务目标。

由以上家庭资产项目和日常收入支出情况可以看出,李先生家庭经过多年的积累,有良好的经济基础。然而家庭收入来源比较单一,主要依靠李先生的工资和奖金,所以收入方面务必要防范李先生的失业风险。家庭支出方面,每月日常支出控制较好,如果加上女儿上幼儿园的费用和买学区房的月供费用,那么每月支出占收入的比例将大幅上升,因此需要合理规划各项支出,尽量避免财务风险。

理财规划

李先生家庭可从应急准备、长期保障、生育及子女教育、退休养老规划等方面入手进行规划。

应急准备规划

一般来讲,家庭需要储备月支出总额的3~6倍作为现金保障。李先生家庭平均月支出为4000元,下半年女儿入学后月支出将增加至5000元左右,因此保留1.5万~3万元作为现金保障。购买学区房后,加上房贷支出,则需要保留2万~4万元。

长期保障规划

李先生作为家庭经济支柱,应做好充分的保障,需增加社保以外的商业保险,如重疾险、意外险等。李太太目前自己缴纳养老保险,保障并不全面,应购买基本的医疗保险,还可选择人寿保险为年老后增加一份保障。李先生家庭购买学区房后,为避免家庭财务风险,所购买的商业保险保额至少覆盖20年的房贷。从整个家庭的收入情况来说,应拿出10%左右的收入购买商业保险。李先生家庭年收入18万元,可以拿出约1.80万元购买商业保险,平均每月1500元。

子女教育规划

通过购买学区房解决入学问题后,还需要考虑女儿今后若干年的学费问题,这一部分可以通过投资的方式实现,可采用定投基金的方式为教育金作储备。假设年收益率为8%,每月定投867元,孩子18岁时可获得30万元左右的教育金。

退休养老规划

按李先生家庭目前月支出4000元计算,假设通胀率为3%,20年后退休时的生活费用将达到每月7224元左右。退休后30年的生活费用至少需要260万元(假设通胀率与资金收益率均为3%),假设50%由社保满足,另外50%自行筹备,需每月定投基金2200元,如果按年收益率8%计算,定投20年可实现养老目标。

其他投资

假设李先生家庭实现了购买学区房的计划,且按照以上建议购买保险和基金定投后,月结余为903元(8000元-1000元-3030元+1500元-1500元-867元-2200元=903元),年度结余资金为35836元(30000元-5000元+903元×12=35836元),这笔钱除了用于应急资金,还可用于李太太的创业计划,或投资于其他项目。

(责任编辑:DF150)

请下载东方财富产品,查看实时行情和更多数据

- 【关注】高层住宅家庭火灾逃生自救预案

- 【生活】呵护家庭防火先行,这些家庭火灾预防小提示要谨记!

- 家庭医生评选 请您为他点赞

- 调查表明中国小康家庭对未来经济发展信心持续上升

- 清理违规公租房!舟山定海29户家庭保障资格被取消

- 家庭是孩子成长的第一课堂

- 家庭亲属间房产赠与和买卖哪个更划算?

- 倾斜刚需,摇号买房或成各地调控新举措!无房家庭优势逐渐凸显!

- zui乱家庭征集!日本收纳大师近藤典子量身改造+日本双人游!只要

- 年近八旬开车!发生车祸时,老太太却说:“我要拍张照!”