全球金融危机十周年反思:中美两国救市政策对比

傻大方提示您本文标题是:《全球金融危机十周年反思:中美两国救市政策对比》。来源是。

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

关键词

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

: 金融危机 救市政策 短期效果 长期效果 经验教训 供给侧改革摘要

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

:正值全球金融危机十周年之际,梳理并对比了中美两国在金融危机发生前的背景、危机产生的原因、所采取的应对政策以及这些政策的短期和长期效果。中美两国的救市政策内生于各自国家的经济制度,这些政策在短期内稳定了金融市场并带动了经济迅速反弹,但由于并未从根本上解决经济增长的结构性问题,两国救市政策的边际作用有限,且均存在一些不容忽视的负面效果。总结中美两国应对金融危机的经验教训,建议中国政府应处理好监管政策、货币政策与经济周期三者之间的关系,继续深化供给侧改革以解决四万亿投资政策的遗留问题,提前布局以防范和化解系统性金融风险,为经济持续稳定发展创造理想的宏观环境。作者

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

:宋 敏(1962—),男,湖南长沙人,武汉大学经济与管理学院院长,教授,博士生导师,研究方向为金融市场、银行及宏观经济学。基金项目

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

:国家自然科学基金项目“国际资本流动、货币国际化与货币政策——基于中国的理论与经验研究”(71373011)。期刊责编

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

:王 轶中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

【文摘】

2007年4月,美国第二大次贷企业新世纪金融公司破产,标志着次贷危机的爆发。次贷危机很快演变成美国整个金融体系的危机,然后传导至实体经济,并传播到全球其他国家。为了应对金融危机的冲击,世界各国“各显神通”,推出多种政策和变革。虽然各国或快或慢地走出危机、恢复经济秩序,但当前的经济、政治、社会等各方面的进展和变化依然深深打上了金融危机和救市政策的烙印。

金融危机之前:美国资产价格泡沫与中国实体经济过热

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

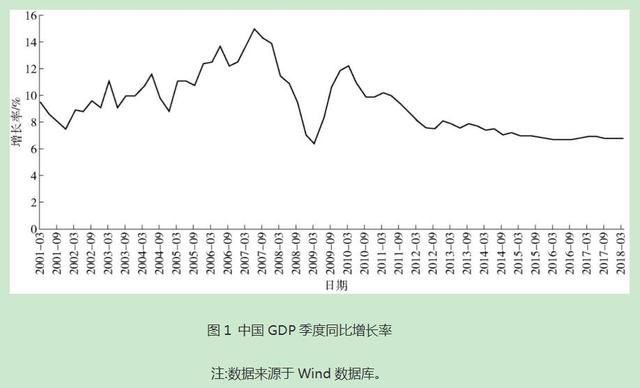

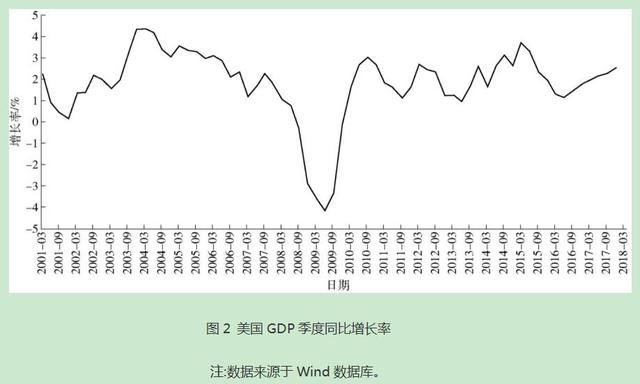

低利率环境和政府支持催生了房地产泡沫,过度金融创新与金融监管的滞后放大了市场风险,这是美国金融危机发生之前的宏观经济背景。而大洋彼岸的中国,2007年前后正处于宏观经济周期景气阶段的巅峰。

中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

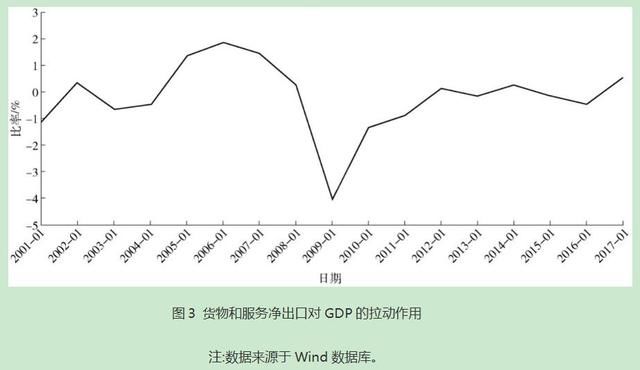

金融危机发生:美国的内生危机与中国的外需冲击

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

金融危机处理:两国政府的政策介入

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

美国采取量化宽松政策,重点救助金融机构。由于危机产生(或者受危机影响)的原因不同,因此中、美两国救市政策遵循的思路也明显不同。美国的金融危机兴起于金融体系,传导至实体经济。故而,美国政府的应对政策以挽救金融体系为出主要发点。

量化宽松政策的基本逻辑是,当联邦基金利率降低到零下限附近时,美联储通过直接买入长期债券,提升债券价格并降低长期利率(此外,日本和欧盟部分国家则寻求突破零下限,推“负利率”政策)。在买入大量债券膨胀资产端的同时,美联储发行了大量基础货币以增加负债,从而实现资产负债表的平衡。配合量化宽松政策,美联储还使用了扭曲操作,在买入长期债券的同时,卖出短期债券,这样就在压低长期国债收益率的同时,控制了联储资产负债表的过度膨胀。

中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

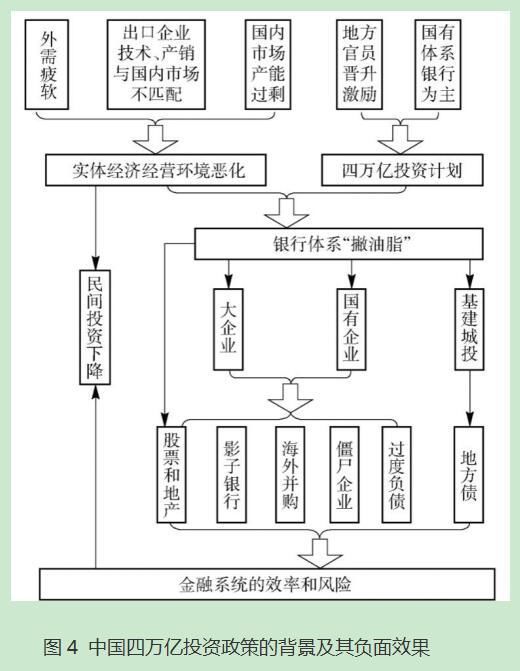

中国推出四万亿投资政策,以内需代替外需。四万亿投资政策不同于传统的财政政策或货币政策,其传导机制是通过四大国有银行和13家股份制银行,以行政命令的方式将钱贷出,将资金迅速转化为信贷用于固定资产投资,具有极高的行政效率。因此四万亿投资政策可以视为财政政策货币化的中国特色宏观调控行为。

美国应对金融危机的政策以宏观调控及行政干预为主,而中国的应对政策以财政政策为主。虽然两国的应对政策都是由一系列的综合性的政策工具构成,但也都有一些创新之处,如美国的量化宽松政策和中国的四万亿投资政策。这些工具创新都根植于两国经济体制。当然,这些创新都有其积极作用和负面效果。

金融危机政策介入的正面效果表现在:美国经济快速恢复,中国经济“V型”反弹。金融危机政策介入的负面效果是老问题拖延和新问题产生。

美国量化宽松的负面效果:尽管目前普遍认为非常规的货币政策避免了通缩的出现和金融系统的崩盘,但量化宽松政策无法从根本上解决经济发展的深层次问题。由于缺乏深刻的结构性改革,非常规货币政策边际作用有限,促进产出和物价的长期效果并不理想。目前看来,美国非常规货币政策在经济层面产生以下负面影响:1)“脱实向虚”严重;2)央行自主性和信用受到一定程度的损害;3)“大而不能倒”逻辑的强化;4)投资者对量化宽松形成了依赖,容易陷入“QE陷阱”;5)引发收入分配不平等;6)债务转移:家庭去杠杆与政府赤字增加。除了经济领域的巨大的影响外,量化宽松政策对政治和社会也有着深远的影响。救市措施恶化了收入分配状况,使得不同群体间的财富差距进一步增大,不仅引发了稍后的“占领华尔街”运动,也为反全球化和民粹主义的盛行奠定了基础,这与特朗普进入白宫与危机期间的救市计划不无关系。

中国四万亿投资政策的背景及负面效果如图4。

中美两国|救市|金融危机|政策|十周年|全球---傻大方小编总结的关键词

结论与反思

全球金融危机十周年反思:中美两国救市政策对比。中美两国|救市|金融危机|政策|十周年|全球---

本文基于中美两国比较分析的视角,从危机背景、救市政策及后果等多角度进行分析,试图从中总结经验教训并得出相应的政策启示。危机前,中美不同的经济背景决定了应对政策的不同出发点。美国金融体系风险积累到一定程度酿成金融危机,故而救市政策以挽救金融体系为主;中国则是受外部需求冲击的影响,经济由过热转向骤冷,故而应对政策以刺激总需求为主。不同的制度背景决定了政策工具的选择。美国的财政政策受到财政赤字和决策程序的制约,故而以量化宽松的货币政策为主;中国则充分发挥国有银行体系、行政干预能力以及决策过程高效的优势,以四万亿投资刺激的宏观调控政策为主。由于传统的货币政策在应对危机时作用有限,两国都创造性地使用了一些新的政策工具:量化宽松政策通过直接购买长期债券降低长期利率;四万亿投资政策则通过行政手段和国有银行体系迅速将信贷转化为投资。中美两国的救市政策在短期内都起到了明显的积极作用,避免了危机的恶化并促使经济迅速反弹;但也都存在一些不容忽视的长期负面效果,如美国的收入分配、政府赤字及社会分化等,中国的企业高杠杆、僵尸企业、影子银行和地方债等。这些长期负面效果既削弱了经济增长潜力,又放大了经济风险,还会加剧社会紧张。

在应对危机的过程中,中国的经济制度表现出明显的优势,但也有许多不足之处。受到美国金融危机的冲击后,中国政府展现了高效率的决策能力,迅速推出多种刺激政策,出手快、出拳重、措施准、工作实,力挽狂澜,使GDP增长率实现“V型”反弹。但在此过程中,也有“一窝蜂”“一刀切”的现象。在晋升激励和政绩指挥棒的作用下,各地一哄而上,扩大投资,既有地区内部的重复建设,也有地区之间的相似建设,甚至造成光伏、汽车等先进制造业的产能过剩,“过犹不及”。经济刺激政策既扶持了先进行业,也挽救了落后产能,未能细致地区别对待,政策失之精准。赢得了“量”,却损害了“质”。中国应进一步推动行政体制改革,优化官员的激励政策,加强决策的科学性和民主性。

经济政策应需求侧与供给侧并重。生产创造GDP,需求拉动GDP。虽然中国受到金融危机的影响来自于需求侧,应对政策也指向刺激总需求,但政策的长期效果却跟供给侧密切相关。在供给侧产能过剩、投资环境恶化的条件下,高强度刺激需求并不能优化实体经济,造成僵尸企业、高负债、影子银行等一系列问题。中国应树立底线思维,在严格把控金融风险的条件下,进一步推动供给侧改革,解决产能过剩问题,优化投资环境,加快技术升级和产业转型。

来源:《北京工商大学学报》2018年第3期

作者:宋敏

声明:本文图片来源于“东方IC”

- 罕见!金正恩特朗普握手照传遍全球 美朝峰会中这一货币\"惊魂未

- 世界日报力推《一带一路国际日蓝皮书》引全球关注

- iPhone X第一季出货量1271万 全球排第一

- 2024年全球畅销药TOP50

- CDR首单来袭!证监会披露小米A股招股书:40%募资用于全球扩张

- 放开“二胎”也难阻人口暴跌! 楼市最大危机来了, 房价大跌已定?

- 如果有外星文明出现了,对人类是幸运还是危机?答案你不会想到

- 中国股市闹了个“全球大笑话”,画面或将重现,谁在操纵这场阴谋

- 全球房屋最难负担特大城市排名出炉:多伦多挤进前五!

- 苹果变全球联保!?来看背后的真相