按关键词阅读:

基金四季报出炉 , 机构抱团继续!分析人士:小盘股可能会有机会

当心估值过高风险

基金四季报悉数出炉 , 从各大基金持仓头部股票情况来看 , 机构抱团还在持续 。

中欧时代先锋基金经理周应波在四季报中表示 , “市场的结构分化进一步加大 , 沪深300指数大幅领先中证1000 , 创业板50指数也远远跑赢创业板综指 , 这既是这个时代行业集中度提升、龙头企业胜出的基本面映射 , 也是资本市场供、需两端改革深化(供给注册制、需求机构化)的体现” 。

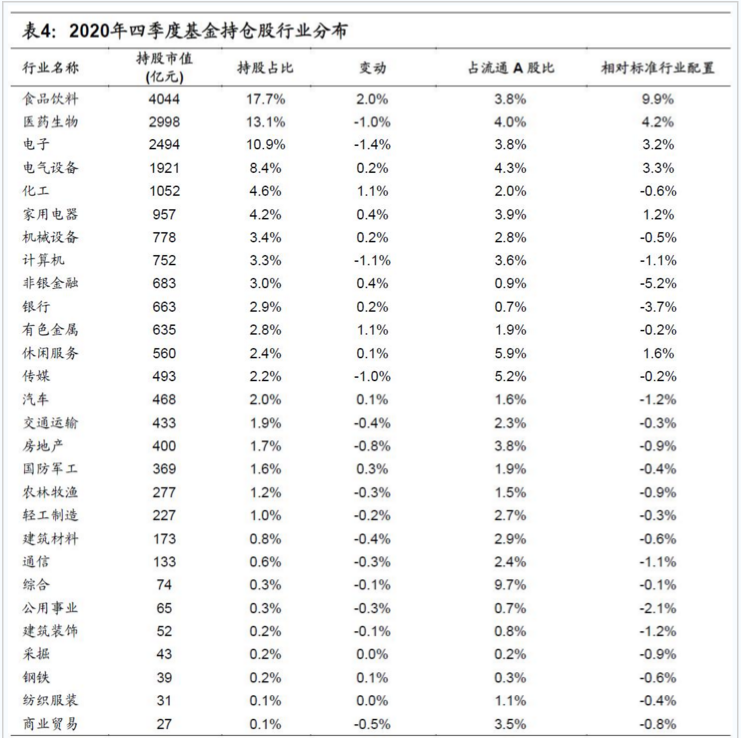

根据天相投顾数据 , 截至2020年四季度末 , 全行业股票型开放式基金平均仓位为88.88% , 较三季度提高4.76个百分点 。 与此同时 , 持股集中度也有所提高 , 升至57.83% 。

从最终公布的数据来看 , 2020年四季度末基金对于头部股票的持股集中度进一步提高 。

提高重仓股仓位

文章图片

图1/2

数据层面分析 , 2020年四季度机构前十大重仓股票和2020年三季度没有任何区别 , 只是排名略有变化 。

贵州茅台和五粮液依旧是机构前两大重仓股票 。 而且机构持有这两者股票总市值 , 相较三季度环比均有所增加 。

事实上 , 在前十大重仓股中 , 只有中国平安、隆基股份和立讯精密这三家股票 , 机构降低了持有市值 。 其中机构持有立讯精密总市值环比降低33.97% 。

文章图片

图2/2

机构针对前10大重仓股持有市值的变动 , 和基金四季度持仓行业变动一致 。 根据Wind数据 , 立讯精密、隆基股份所属板块电子设备板块 , 机构四季度加仓幅度并不大 。

不过 , 从整体来看 , 截至四季度末基金总体持有前十大重仓股的市值为6002.64亿元 , 相比三季度5495.38亿元环比增加9.23% , 表明机构资金进一步向头部公司集中 。

从公募重仓行业板块的变动来看 , 公募“喝酒”热情持续高涨 , 去年四季度多只以白酒股为首的消费类龙头个股获得增持 。

比如基金经理胡昕炜在汇添富价值创造的2020年四季报中写道 , 四季度投资中继续聚焦A股和港股市场中“价值创造”类型的优质企业 。 增持了受益于消费复苏的白酒、家电家居、运动服装、互联网、医药健康等子行业 , 取得了一定的效果 。

在机构持有前10榜单中 , 消费行业依旧占绝半边天 。 除贵州茅台和五粮液外 , 美的集团、宁德时代、中国中免、湖洲老窖也依旧是机构眼中的“香饽饽” 。

前五十大重仓股中 , 包括白酒、传媒、家电在内的消费品及服务类个股合计16只;包括医疗器械、生物制药在内的医药类个股和包括光伏、消费电子在内的信息技术类个股分别有9只和12只 。

警惕估值过高风险

从数据上看 , 一些明星基金经理也在减持机构重仓股票的持有数量 。

比如新基金首募近2000亿元的冯波 , 他管理的易方达行业领先四季度末前十大重仓股包括五粮液、泸州老窖、贵州茅台三只白酒股 ,但均有所减持 , 五粮液减持了5.31万股 , 泸州老窖减持了3.13万股 , 茅台减持了5200股 。

也有投资经理对减持重仓股票进行了反思 。 银华富裕主题的基金经理焦巍表示 , 在2020年一季度疫情期间遭遇大幅赎回时 , 选择减持了一支白酒重仓股而不是减持当时组合里的银行和其他周期蓝筹持仓 , 是一个“短期正确而过后后悔不迭的决定” 。

睿远基金赵枫在“睿远均衡价值”四季报中表示 , 展望明年 , 预计2021年权益资产的回报可能会较过去两年下降 。 虽然优质公司的长期表现仍然受益于居民资产配置的迁移 , 但经过大幅上涨后大部分公司的静态估值已上涨到较高的水平 , 拉低了这些资产的长期回报水平 。 较高的估值水平也使得股价波动会明显加剧 , 市场更加容易受到外部因素的冲击 。

巨丰金融研究院院长、首席经济学家朱振鑫在2021年巨丰投资策略会中表示 , 越在市场疯狂的时候、越在赚钱的时候、越应该保持一定的冷静 。 过去5年白酒指数的涨幅450% , 而过去5年白酒销量减少48.1% 。

白酒股的连续上涨并不是刚需逻辑 , 而是在这5年白酒销量下滑的时候 , 大量的中小酒企被淘汰 , 而市场往头部集中 , 头部的企业通过提升市场份额和提升它的价格 , 提升毛利率 , 才获得利润的高速增长 。

尤其是八项规定出来之后 , 白酒销量要见顶的时候 , 你能看到未来行业格局改善带来的龙头利润的提升 , 还能坚定持有 , 这就比较难了 。分页标题#e#

基金加仓港股

四季度末另一大趋势是 , 基金经理纷纷选择加仓港股 。

这其中 , 腾讯控股成了基金经理和南下资金们最爱的股票 。 一位业内人士对第一财经表示 , 在阿里没有纳入港股通的情况下 , 腾讯或许会成为未来公募基金的基本盘 , 大家会像买茅台一样买腾讯 。

中国首位千亿级基金经理张坤 , 在旗下多只基金产品中重仓港股 。 在易方达亚洲精选中 , 香港交易及结算所有限公司、美团点评、腾讯控股有限公司、锦欣 生殖医疗集团有限公司均是其前10大重仓股票 。

而在易方达蓝筹精选中 , 美团、腾讯、香港交易所、颐海国际等港股也分别位列其前10大重仓股 。

不过 , 有业内人士提醒一定要注意部分港股公司的基本面变化 。

以颐海国际(01571.HK)为例 , 作为海底捞的供应商 , 主要从事复合调味品的研发、制造、分销和销售 。 主要产品包括火锅底料、火锅蘸料、鸡精和中式复合调味品 。

但由于业务关联方的调整 , 该公司基本面出现了重大变化:三季度末海底捞采用与第三方厂商市场化比价原则重新梳理底料采购 。 此举目的在于优化成本 , 不过直接对颐海国际的关联方业务造成冲击 。

汇添富港股通成长、易方达基金经理杨添琦、广发恒生中型股基金、上投摩根香港精选等基金也重仓颐海国际 。

业内人士纷纷加仓头部龙头股票时 , 格雷资产张可兴给出了不一样的观点 。

他表示 , 现在很多阿姨都知道去买行业里市值最大的前两名股票 , 轻松跑赢行业指数、甚至基金 , 在这种策略和事实结果面前 , 目前抱团已经非常充分了 。 炒作龙头股票的氛围和热度很高 , 相反我们觉得小盘股可能会有机会 , 为什么是这样呢?

因为到今年一季度 , 已经确定经济数据比较好 , 在这种情况下中小市值企业会获得高速成长的机会;过去3-4年是大市值龙头企业获得利润收入的增长 , 同时公司也不断提升 , 因为过去几年都处在经济速度不断下台阶的过程 , 在非经济扩张周期里的大公司 , 具备先天的资源、壁垒和人力的优势更好的去调节自己的利润和增长 。 小公司没有这个优势 , 那么现在经济速度今年开始复苏 , 我觉得小公司的机会就会开始出现 。

而目前整个市场的情况 , 比如行业里的龙头公司市盈率是60倍 , 增速85% , 相反我们看行业内的中小市值的公司增速30%或40% , 市盈率只有20到30倍 , 所以肯定会有一部分投资者去选择中小市值的企业投资 , 当然也不能说所有人都会去拥抱中小市值股票 , 我只能说慢慢的会让投资机构发掘中小市值的投资机会还是存在的 。

【第一财经|基金四季报出炉:机构抱团继续 分析人士称小盘股可能会有机会】责任编辑:逯文云

![]()

来源:(未知)

【】网址:/a/2021/0125/kd639955.html

标题:第一财经|基金四季报出炉:机构抱团继续 分析人士称小盘股可能会有机会