按关键词阅读:

【股份|普冉股份研发人员薪酬显著低于同业,经营可持续性存疑】来源:环球网

普冉半导体(上海)股份有限公司是国内NOR Flash和EEPROM芯片的主要供应商之一 , 产品应用于三星、OPPO、vivo、华为、小米、联想、惠普等品牌厂商 。

根据招股书显示 , EEPROM芯片是普冉股份2019年收入同比增幅最高的产品线 , 销售金额从2018年的4207万元增长到2019年的10577万元、增幅约为150% , 2020年前三季度该产品线同比增幅同样约为50% 。

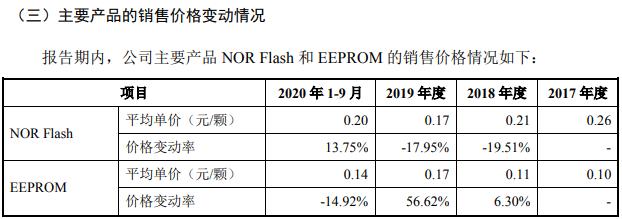

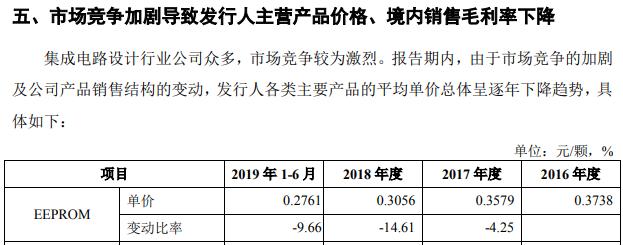

从EEPROM芯片产品2019年度销售客户信息来看 , 收入增速主要来自于深圳翌信和上海肖克利这两家经销商 , 其中深圳翌信2018年的经销金额还仅为378.88万元 , 2019年则高达3098.13万元 , 增幅超过8倍;上海肖克利的经销金额同比增幅则将近10倍 。 而且 , 在2019年普冉股份的EEPROM芯片销售均价出现了50%的上涨 , 而同年聚辰股份的EEPROM芯片销售单价则是同比下滑的 。

文章插图

文章插图

公开信息显示 , 深圳翌信成立于2016年1月 , 注册资本为300万元 , 截止到2019年末该公司的实缴资本为零、员工社保缴纳人数为为零 , 这与超三千万元经销额并不相符

另据招股书显示 , 在EEPROM芯片领域 , 普冉股份与聚辰股份为同行业可比公司 。 同时 , 招股书显示普冉股份的EEPROM芯片销售单价在2018年仅为0.1元左右 , 显著低于同年聚辰股份同类产品0.3元以上的销售单价 。 相比聚辰股份的EEPROM芯片 , 普冉股份是否仅是低端产品 , 是值得关注的 。

文章插图

文章插图

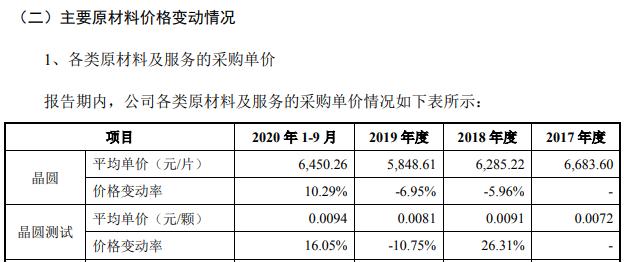

不仅如此 , 普冉股份的主要成本构成为晶圆采购成本在2018年高达6285.22元/片 , 而同年聚辰股份的晶圆采购单价则仅为3491.98元/片 , 只相当于普冉股份采购单价的一半左右;而普冉股份和聚辰股份均主要向中芯国际采购晶圆 。 两家公司生产同类型芯片 , 也都主要向同一家供应商采购晶圆 , 但晶圆采购价格却存在如此大的差异 , 背后原因值得关注;对此 , 公司并未接受采访人员采访 。

文章插图

文章插图

文章插图

文章插图

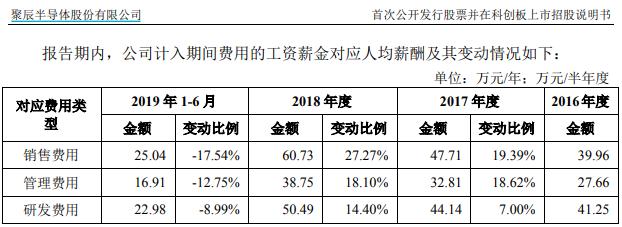

值得关注的是 , 本次普冉股份申请在科创板上市 。 根据招股书显示 , 普冉股份所拥有的专利数量为聚辰股份的70% , 但是研发投入金额则只相当于聚辰股份的一半左右 。 不仅如此 , 普冉股份的研发人数为53人 , 2019年研发费用中的职工薪酬成本为1492.31万元 , 对应研发人员人均人力成本尚不足30万元;而聚辰股份在2018年的研发人员人均薪酬则高达50万元以上 , 比普冉股份高出了三分之二 。 普冉股份的研发实力和研发质量 , 都逊于聚辰股份 。

文章插图

文章插图

文章插图

文章插图

此外 , 招股书显示 , 普冉股份目前 NOR Flash 的主流基础工艺包括浮栅 ETOX 和电荷俘获的 SONOS 工艺结构 , 其中SONOS 结构由赛普拉斯在 2001 年提出 , 被广泛的应用于嵌入式非易失性存储器和 MCU 等半导体器件中 , 具备成本低、操作电压低等特性 。

2016 年普冉股份与赛普拉斯签署了SONOS的技术授权协议 , 并基于SONOS工艺结构完成 NOR Flash产品的研发设计 。 公司已付费购买赛普拉斯的40nm和55nm SONOS工艺的授权 , 授权截止时间为 2028 年 12 月 31 日 , 用于公司 NORFlash 产品的研发设计 。

对此 , 招股书也提示风险到:“但如在授权有效期截止前赛普拉斯终止该授权合作或到期后赛普拉斯不再与公司就该授权合作进行续期 , 公司将无法进行 SONOS 工艺下的 NOR Flash研发设计及生产 , 将对公司的正常经营造成不利影响” 。 但招股书并未披露 , 公司与SONOS是否就2028 年12月授权到期后的续期进行过沟通和商谈 , 也即公司是否具备可持续的经营能力仍然存在风险 。

另据招股书显示 , 2016年5月31日、2018年10月17日 , 同一实际控制下的无锡普雅 , 将多项EEPROM相关专利转让至普冉股份 , 此后无锡普雅被注销 。 但据国家知识产权局检索显示 , 无锡普雅仍有多项专利并未转让给普冉股份 。

文章插图

文章插图

文章插图分页标题#e#

文章插图分页标题#e#

![]()

来源:(未知)

【】网址:/a/2021/0129/kd657060.html

标题:股份|普冉股份研发人员薪酬显著低于同业,经营可持续性存疑