按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

天禄光科技IPO:京东方是第一大客户 , 还是小股东 , 其他大客户存飞走风险……

来源: IPO日报

原创 王莹

【新浪财经-自媒体综合|天禄光科技IPO:京东方是第一大客户 其他大客户存飞走风险】2月4日 , 苏州天禄光科技股份有限公司(下称“天禄光科技”)即将创业板IPO上会 。

此次 , 天禄光科技IPO拟公开发行新股不超过2579万股 , 占发行后总股本比例不低于25% , 募资5.73亿元 。 其中 , 约2.17亿元用于扩建中大尺寸导光板项目 , 2.05亿元用于新建光学板材项目以及1.5亿元补充流动资金 。

作为京东方的生产商 , 公司依赖前五大客户和采购商 , 业绩逆势增长 , 应收帐款占比较高 , 另外 , 大客户京东方还参与投资了天禄光科技 。

01

左中括号

业绩逆势增长

左中括号

招股书显示 , 天禄光科技是一家专业从事导光板研发、生产、销售的企业 。

导光板是背光模组中的关键组件之一 , 背光模组的下游应用为液晶显示模组 , 可被广泛应用于不同尺寸的显示器、笔记本电脑、液晶电视等消费电子产品领域 , 以及车载显示器、工控显示器、医用显示器、安防监控设备等各类新兴显示领域 。

在笔记本电脑、平板电脑领域 , 天禄光科技导光板产品已广泛用于联想、惠普、三星、戴尔等品牌;台式显示器领域 , 公司导光板产品已广泛用于微软、LG、戴尔等品牌;液晶电视领域 , 公司导光板产品已广泛用于小米、夏普、创维等品牌 。

2017年-2019年以及2020年1-9月(下称“报告期”) , 天禄光科技实现营业收入分别为4.02亿元、6.1亿元、6.38亿元以及4.93亿元 , 实现归属于母公司所有者的净利润为2180.66万元、4483.69万元、8277.29万元、7654.16万元 , 营业收入和净利润近三年的年复合增长分别为26%和21% 。

其中 , 公司主营业务收入由台式显示器、笔记本电脑、灯具、液晶电视、平板电脑和其他业务构成 , 主要集中在台式显示器和笔记本电脑导光板领域 , 产品较为单一 。 其中 , 台式显示器收入占主营业务收入的比例在报告期内始终超过55%且逐年增多 , 2019年为66.44% , 超过六成 。 这意味着 , 台式显示器是公司的主要收入来源 。

公司台式显示器和笔记本电脑导光板报告期内收入占比合计为83.42%、77.75%、87.16%和86.57% 。

导光板属于充分竞争的行业 , 除中国大陆和中国台湾的导光板生产企业外 , 韩系、日系等液晶显示企业也有采用本土企业配套背光模组或导光板的习惯 , 行业竞争激烈 。

从所处行业产能扩张状况来看:根据DSCC数据 , 预计2020年-2022年全球LCD的产能分别为3.16亿平米、3.06亿平米、3.16亿平米 , 基本保持平稳 。 根据Omdia在2020年3季度发布的预测数据 , 未来五年全球显示器件中平板电脑、笔记本电脑、台式显示器及液晶电视显示需求保持数量将保持在8.7亿件左右 , 需求面积将从2021年的2.18亿平米增长至2025年的2.34亿平米 , 没有较大幅度增长 。

更为重要的是 , 公开资料显示 , 2016-2020年 , 全球台式显示器面板出货量呈下降趋势 。

这一情况也引起了审议委的重视 。 在问询函中 , 深交所披露称 , 2016年-2019 年 , 中国台湾背光模组产量分别为2720.69万片、1643.56万片、1175.14万片、1208.01万片 , 逐年大幅下滑 。 因此 , 深交所要求公司披露公司业绩逆势变化的原因 。

02

左中括号

大客户京东方入股

左中括号

值得注意的是 , 天禄光科技对主要客户的销售额较大 。

报告期内 , 天禄光科技对前五大客户的销售收入占公司营业收入的比重分别为80.48%、74.68%、78.42%和74.18% , 占比较高 。

其中 , 京东方、中国电子、明基友达、翰博高新、中强光电等主要客户报告期内持续与公司发生交易 。

如果上述客户因自身经营状况、战略调整、业务收缩 , 或天禄光科技因技术不具有竞争力、产品不能满足客户定制化需求、品质事故及其他原因 , 导致公司被主要客户从合格供应商名单中淘汰或转向其他供应商 , 则公司对上述客户的销售收入将下降 , 并对天禄光科技的经营业绩产生较大不利影响 。 因此 , 客户构成相对集中可能给天禄光科技的经营带来一定风险 。

上述客户中 , 中强光电、瑞仪光电自产导光板主要采用射出工艺 , 翰博高新已掌握热压工艺 , 除该三家客户以外的其他客户也存在将来自产导光板的可能性 。分页标题#e#

那么 , 京东方有自产计划吗?

招股说明书显示 , 第一大客户京东方参与了天禄光科技的投资 。

招股书显示 , 陈凌、梅坦合计持有公司57.17%的股权 , 为共同实控人 。

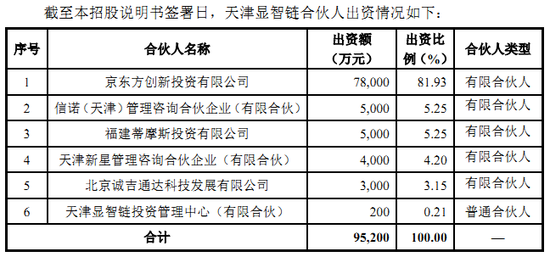

另外 , 天津显智链持有公司3.3%的股份 , 而天津显智链的合伙人中出现了京东方子公司京东方创新投资有限公司的身影(在天津显智链中出资比例高达81.93%) 。

文章图片

图1/1

另外 , 公司对主要供应商的采购较为集中 , 报告期内向前五大供应商的采购金额占采购总额的比例分别为75.05%、74.26%、76.86%和 63.69% 。

对此 , 如果未来主要原材料价格上涨 , 而天禄光科技不能合理安排采购、控制原材料成本或者不能及时调整产品价格 , 原材料价格上涨将对公司盈利能力产生不利影响 。

与此同时 , 报告期各期末 , 天禄光科技应收账款期末余额分别为10527.14万元、19337.62万元、17539.65万元和14862.38万元 , 占营业收入比例分别为26.17%、31.7%、27.48%和 30.43%(季度数据经年化) , 占比较高 。

新浪声明:新浪网登载此文出于传递更多信息之目的 , 并不意味着赞同其观点或证实其描述 。 文章内容仅供参考 , 不构成投资建议 。 投资者据此操作 , 风险自担 。 免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:杨红卜

![]()

来源:(未知)

【】网址:/a/2021/0201/kd667680.html

标题:新浪财经-自媒体综合|天禄光科技IPO:京东方是第一大客户 其他大客户存飞走风险