按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

投行十强券商 , 为何成为“踩雷专业户”?

来源: 券业行家

券业点评

或许是新春将至 , 高歌猛进的证券市场 , 响起了一片“雷”声 。 就连从不炒股的行家 , 也心有戚戚 。 颇为意外的是 , 近期出现在行家的时间线上的几只“雷”股 , 居然牵涉到同一家上市券商——

“披星戴帽”最快记录

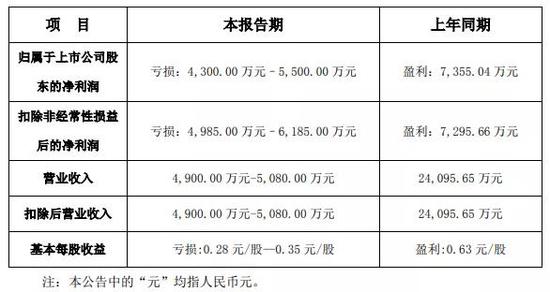

从发布预亏公告起 , 西域旅游这家“来A股旅游”的公司 , 便成了行家朋友圈里的新梗 。

1月28日晚间 , 新疆第一只旅游类上市公司西域旅游(300859.SZ) , 发布业绩预告称 , 2020年归母净利润由盈转亏 , 预计亏损4300万元-5500万元;单看绝对值 , 与当期营收有些相似 , 后者为4 , 900万元-5 , 080万元 。

文章图片

图1/4

同日 , 西域旅游发布《关于股票可能被实施退市风险警示的提示性公告》称 , 根据《深交所创业板股票上市规则》(2020年12月修订)的最新规定 , 若2020年经审计后的净利润为负值且营业收入低于1亿元 , 在2020年年度报告披露后将被实施退市风险警示 。

要知道 , 西域旅游于2019年12月26日过会 , 2020年7月17日获得批文;2020年8月6日 , 西域旅游登陆创业板 , 距今还不到半年时间 。

在行家印象中 , 上市当年“业绩变脸”的公司虽非个案 , 但敲钟还不到半年就“披星戴帽”的股票 , 此前还没有先例 。 从这个意义上说 , 西域旅游可谓开业内先河 , 成为A股历史上*ST最快的股票 。

文章图片

图2/4

行家翻了翻西域旅游的保荐机构 , 居然看到了国金证券的名字 。

据招股书披露 , 西域旅游首次发行3 , 875万股 , 募资总额为2.79亿元;发行费用为4 , 191.78万元 , 其中国金证券获得的承销保荐费用为2 , 621.66万元 , 折合承销保荐费率高达9.41% 。

——这一数值 , 几乎是2020年度新上市公司IPO平均费率4.93%的两倍!

行家想问的第一个问题是 , 近期头部券商的IPO费率已经低到了0.77% , 为何国金证券能收到远超行业平均水平的承销保荐费用 , 难道不应该想想为什么吗?

关于业绩亏损的原因 , 西域旅游直接归结于“新冠” , 称因疫情多次反复叠加影响 , 尤其是“新疆地区在旅游旺季期间突发疫情 , 景区关闭停业 , 影响尤为严重” 。

行家注意到 , 就在西域旅游拿到批文准备上市的次日 , 也就是2020年7月18日 , 因疫情紧急 , 新疆地区宣布进入“战时”状态 。

前方吃紧之际 , 西域旅游却没有走漏一丝口风 , 更没有暂缓敲钟的进程 。

招股书中 , 西域旅游依然言之凿凿:“预计2020年不会亏损” , 原因是“第三季度系新疆旅游旺季 , 系发行人经营业务收入和利润的主要来源 。 按照目前的国内疫情的稳控情况以及管控措施逐步放宽的节奏 , 发行人下半年业绩会有较大幅度的好转 。 ”

时隔数月 , 西域旅游白纸黑字的招股书 , 已经被媒体翻出来“打脸” 。 而作为保荐机构的国金证券 , 恐怕也难辞其咎 。

毕竟 , 在招股书中国金证券有如下承诺:“保荐人承诺因其为发行人首次公开发行股票制作、出具的文件有虚假记载、误导性陈述或者重大遗漏 , 给投资者造成损失的 , 将先行赔偿投资者损失 。 ”

行家想问的第二个问题是 , 西域旅游对疫情影响的表述是否涉嫌虚假记载?作为中介机构的国金证券 , 是否需要依照承诺赔偿投资者损失?

跟投半年遭遇破发

另有一家经由国金证券保荐上市的公司吉贝尔(688566.SH) , 于2020年5月18日在科创板上市 。 如今刚满8个月时间 , 而走势并不太好——

文章图片

图3/4

从股价来看 , 吉贝尔上市次日(2020年5月19日)达到54.58元/股的高位;其后一路下行 , 终于在2020年1月13日跌破了23.69元/股的发行价 。

从流动性来看 , 流通市值连续多日不到10亿元 。 1月25日、1月28日两度成交量不足5000手;而今日(2月1日)收盘 , 成交量仅有4024手 , 成交金额不足千万 , 为951.33万元 。

从机构方面来看 , 上市以来调研次数为1 , 研报数量为0 。 与2020年中报相比 , 2020年三季度机构股东数量从170家锐减至3家 , 累计持股从180.9万股降至1.31万股 。分页标题#e#

作为保荐机构的国金证券 , 这一单的进项如何呢?

招股书显示 , 吉贝尔首次公开发行4 , 673.54万股 , 募资总额为11.07亿元;发行费用为8 , 627.32万元 , 其中承销保荐费用合计7 , 298.70万元(包括保荐费用500万元 , 承销费用6 , 798.70万元) 。 以此计算 , 国金证券承销保荐的费率为6.59% , 仍然高出市场平均水平 。

然而国金证券的盈亏表中 , 不能忽略的一项是战略跟投 。

据吉贝尔发行公告 , 国金证券通过旗下子公司国金创新投资有限公司(简称:国金创新)跟投:缴款金额为4 , 428.65万元 , 认购186.94万股 , 锁定期为24个月 , 将于2022年5月解禁 。

另一方面 , 由国金证券担任管理人的“国金证券吉贝尔高管参与科创板战略配售1号集合资产管理计划”(简称:国金计划) , 参与战略配售467.35万股 , 认购金额11 , 071.62万元 , 另有经纪佣金55.36亿元 。 锁定期为12个月 , 将于2021年5月解禁 。

文章图片

图4/4

据吉贝尔2020年三季报披露 , 国金计划和国金创新分别为第六、第七大股东 , 持股比例分别为2.5%和1% 。

在吉贝尔相继公告获得抗抑郁新药专利和对外投资计划后 , 股价有所企稳 。 今日(2021年2月1日)小幅高开 , 盘中上涨1.71% , 收盘价为23.85元/股 。 以此计算 , 作为股东之一的国金创新 , 目前账面浮盈为29.91万元 。

再加上2020年1月吉贝尔实行了“10派2.4”的中期分红 , 扣税后的现金红利约为40.38万元 。 两项合计 , 国金创新这笔4 , 428.65万元的投资 , 历时八个月 , 折合年化收益率约为2.25% 。

另据国金证券2020年中报 , 证券投资业务的毛利率高达76.40% , 远超证券经纪业务43.79%和投资银行业务34.19%的毛利率 。 而国金创新2020年上半年实现营收1.81亿元 , 净利润1.35亿元 , 收益率也有74.53% 。

持续督导也收罚单

除了IPO项目 , 国金证券近期还收到了一张监管函 , 问题出在ST金花(维权)(全称:金花企业(集团)股份有限公司 , 股票代码:600080.SH)一起历时多年的非公开发行项目上 。

作为西部民企的一朵“金花” , ST金花曾有高光时刻 , 其实控人吴一坚也曾是陕西首富 。

早在2016年3月 , ST金花推出了非定向发行预案 。 这一预案历经两次修订 , 先后五次提交股东大会审议方获通过 。 2017年8月 , 证监会审核通过 , 于同年9月获得批文 。 次年3月 , ST金花向其控股股东金花投资控股集团有限公司(简称:金花集团)及其关联方发行6 , 797.44万股 , 募资总额6.38亿元 , 发行费用881.92万元 , 由国金证券保荐 。

时隔近五年 , 仍在持续督导期的国金证券 , 终于“翻船” 。

2021年初 , ST金花连发公告 , 披露了多项监管信息 。 其中 , 上交所于2020年12月31日对时任ST金花非公开发行股票项目持续督导保荐人 , 来自国金证券的王翔、邹丽萍予以监管关注 。

原因是这两位保代未能遵守相关规定 , 未能督促公司建立健全相关募集资金存储、使用、管理等内控制度 , 导致控股股东及其关联方非经营性占用募集资金 。 在知悉相关资金占用违规事项后 , 亦未及时履行报告义务 。

上交所指出 , 持续督导保荐代表人等证券服务机构人员应当引以为戒 , 在提供中介机构专业服务等活动时 , 严格遵守相关法规 , 履行忠实勤勉义务 , 对出具专业意见所依据文件资料内容的真实性、准确性、完整性进行核查和验证 , 所制作、出具的文件不得有虚假记载、误导性陈述或重大遗漏 。

或因业务过于激进

回想2020年中报季 , 行家曾有报道:国金证券投行业务突飞猛进 , 排名升至行业第七位 , 堪称业界“黑马” 。

以手续费净收入计 , 国金证券投行业务上半年揽收7.45亿元 , 一举超过经纪业务 , 成为仅次于自营业务的第二大收入来源;同比增幅达196.47% , 远超其余各项业务 。

整个2020年 , 共有57家券商分担了394家新上市公司的承销保荐业务 。 国金证券拿下19单 , 位列行业第六;承销保荐费用合计为9.40亿元 , 市占率为4.05% , 超过国泰君安和兴业证券 , 位列行业第八 。

考虑到市面上的优质项目较为稀缺 , 留给中小券商的“大肉”并不多 , 甚至存在较大的风险 。

作为非头部券商 , 国金证券强势杀入由巨头把持的投行领域 , 势必采用了激进的手段 。 这当然是无可厚非 。

但在积极“抢食”之际 , 是否应该加强风控?尽量规避可能的“雷区”呢?分页标题#e#

值得一提的是 , 2021年1月31日 , 证券业协会从407家科创板和创业板首发企业中抽取了20家进行信息披露质量抽查 。 其中国金证券保荐的博创智能装备股份有限公司(简称:博创智能)拟在科创板上市 , 目前处于“已问询”阶段 。

你觉得国金证券本次被抽查 , 是否能自证清白?

免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

【新浪财经-自媒体综合|投行十强券商 为何成为“踩雷专业户”?】责任编辑:杨红卜

![]()

来源:(未知)

【】网址:/a/2021/0201/kd667689.html

标题:新浪财经-自媒体综合|投行十强券商 为何成为“踩雷专业户”?