按关键词阅读:

文章插图

文章插图

杨望/文 金融科技是加速器 , 加速着产业的数字化与金融化 。 高速前进的同时 , 也需要适当刹车 , 微调方向 。

2020年 , 互联网贷款、网络小贷、反垄断等监管办法相继出台 , 行业发生巨变 , “变中求进”逐步演变成金融科技2021年的关键词 。 业界也在反思 , 在变局中 , 金融科技的不变究竟是什么?

“十四五”规划主线下 , 科技创新驱动发展 , 为金融科技为代表的新经济带来更多政策红利 。 金融科技行业支持金融等产业进行数字化升级的本质内涵从未改变 , 是为“不变” 。 借政策东风 , 初心不改 , 深入赋能产业升级 , 是我们从业者的主方向 。

政策加码 , 监管趋严

2020年10月 , 《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》发布 , 明确创新驱动发展的总方向 。 具体到金融科技领域 , 重点提到“要提升金融科技水平” 。 “十四五”期间 , 将更加注重金融科技对于金融服务效率的提升和普惠性 , 实现数据支持经营和资本转化 , 搭建新平台和生态场景 , 探索金融科技在绿色金融、普惠金融等薄弱环节的应用创新 。

在“十三五”期间 , 我国逐步形成了以“F(综合金融科技)、A(人工智能)、B(区块链)、C(云计算)、D(大数据)、E(用户体验)”为主体的金融科技创新体系 。 金融科技将在政策普适化、场景线上化、渠道网络化、技术成熟化和市场下沉化的大背景下 , 积极推动各个行业的产业链实现全面数字化转型 。 金融科技作为数字经济重要组成部分 , 聚焦于产业数字化和产业金融化两个方向 , 推动金融的产品与业务场景逐步丰富 , 使得金融服务的效率和质量显著提高 。 在金融科技应用场景层面 , 据前瞻产业研究院发布的《中国第三方支付产业市场前瞻与投资战略规划分析报告》 , 国内第三方支付规模由2013年的13万亿元增至2019年300万亿元;《中国的社会保障》数据显示 , 数字保险使基本养老保险覆盖近10亿人 , 基本医疗险覆盖超13亿人 。 国家金融与发展实验室联合腾讯金融科技智库发布《互联网理财指数报告》 , 数据显示 , 互联网理财规模迅速增长 , 由2013年不足1万亿元增至2018年超过5.5万亿元 。

然而 , 部分金融科技公司存在不适当逐利行为 , 以小额贷款、ABS、联合贷款等金融工具实现产业金融化、杠杆化 , 系统性风险“隐现” 。 监管部门及时出台《商业银行互联网贷款管理暂行办法》等多项制度 , 为金融科技行业明确合规、绿色、健康和有序的发展方向 。 强化金融科技监管是下一个5-10年的主题 , 既要激活活力 , 又要引导投向 , 也要保证系统稳定 。 金融监管体系的完善对于金融科技企业或许是一种挑战 , 但更多地是可以降低金融风险 , 利于金融科技的长期可持续发展 ,

区域集中 , 资本力捧

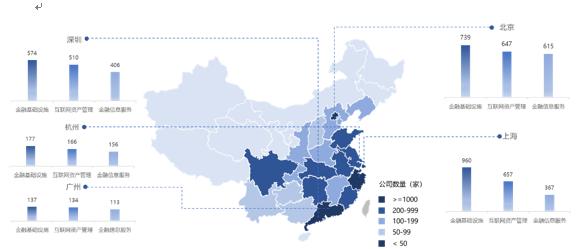

当前 , 全球已发展形成7个世界级金融科技中心城市与23个区域级金融科技城市 。 世界级金融科技中心城市分别是北京、旧金山、纽约、伦敦、上海、杭州与深圳 。 23个金融科技区域城市中 , 亚洲地区、美国占据领先地位 , 多达15个 , 欧洲为7个 。 中国的金融科技生态格局 , 整体呈现出区域集中的发展态势 。 北京、上海、浙江、广东 , 四地的金融科技公司数量均已超过1000家 , 占据全国前4位;山东、江苏、福建、四川、湖北、安徽6个省份分列全国第5至10位 , 金融科技企业数量均超过250家;其他省份的金融科技起步较晚 , 不足50家 。 我国经济发达省份的金融科技创新与发展水平更高 。 以企业数量/当地GDP的方式 , 结构化比例可以看出 , GDP(国民生产总值)越高的区域 , 金融科技企业在该区域的发展更好 , 数量更多 。

图1 中国金融科技生态全景图:产业地图

文章插图

文章插图

资料来源:中国金融科技企业数据库 , 瀚德金融科技研究院 。

瀚德金融科技研究院数据统计显示 , 2013至2019年 , 全球主要经济体金融科技的投资金额与投资事件分布较为均匀 , 6年内整体投资规模呈现震荡上升的趋势 。 全球投资额从2013年的189亿美元上升到2019年的1357亿美元 , 投资事件数量从1132笔增长到2693笔 。 其中 , 美国、中国和英国作为前三甲 , 在全球的金融科技市场中扮演了最重要的角色 。 在全球综合金融科技投资中 , 2019年中国金融科技投资事件数量相比于2018年大幅下降 , 为285笔 , 但仍然在全球中占比最高 , 为24.4% 。 美英两国以273和128笔紧随其后 , 印度和新加坡以108笔和63笔位列第四、五名 , 其余国家均未达到30笔 。 从投资金额来看 , 中国公开披露的投资总额为656亿元占到全球投资总额的 , 美国为744亿元 , 位列第三、第四的印度和英国分别为384亿元和308亿元 , 其他国家投资金额均小于100亿元 。分页标题#e#

从金融科技所支持的金融业务领域来看 , 2013-2019年 , 中国网络小贷金融科技公司一举完成90多笔投资 , 吸引近30%的投资 , 毫无疑问 , 占据最受资本欢迎的业务领域 。 其次是支付与汇款领域 , 作为数字金融最大的流量入口 , 支付与汇款领域 , 投资比例高达15% 。

【业务|杨望:金融科技变中求进】风险叠加 , 逐一化解

金融科技的风险 , 通过各领域产业链 , 叠加了传统金融、信息科技与赋能产业的多层级风险 , 复杂多变 。

传统金融风险包含流动性、信用、道德、操作等多个风险角度 , 信息科技风险则主要集中在网络安全、数据隐私、程序错误、系统宕机等计算机软件、硬件和网络产生的不确定性情况 。 各个产业的风险 , 可以更多地理解为经营层面的风险 , 互联网兴起的20年时间里 , 体现为非法集资和产业退出风险 。 重点考量的是产业的生命周期、集中度、监管环境等因素 。

谈到金融科技或互联网金融的风险 , 特别是由此可能引发的系统性风险 , 我们不得不痛心疾首地总结国内P2P(网络借贷)行业的发展教训与经验 。 P2P是非常典型的金融科技创新案例 , 从万余家经营到归零 , 不过5年时间 。 受制于企业盈利的经营目标 , 从科技角度粗放地创新理财、投资、小额贷款等金融业务 。 风险链条式传递 , 投资者面临链条上多家“假P2P”的连锁欺诈 , 产业链条借款方也受到其毫无底线的暴力催收 。 风险已经不仅仅局限在数据隐私、网络安全、流动性和信用层面上 , 还可能引发社会稳定和系统安全 。 监管部门以“迅雷不及掩耳之势” , 厘清P2P为代表的金融科技创新与风险边界 , 分批进行风险整治与处置 , 肃清行业风气 , 为优质的金融科技企业坚守“产业数字化赋能”初心吃下“定心丸” 。 与此同时 , 十四五规划创新驱动发展、以国内大循环为主体、国内国际双循环的新发展格局 , 为金融科技行业的加速升级 , 提供了肥沃、健康的土壤环境 , 助推其合规、有序、适度发展 。

除此之外 , 我们重点关注金融科技带来的流动性风险 。 随着金融数字化程度的提高 , 地域性中小银行通过与互联网平台合作 , 以“数据+技术+场景”三位一体 , 开启互联网意义上的“全国性经营” 。 迅速搭建电商、娱乐、旅游等线上场景 , 大量获取存贷款客户 , 与第三方互联网平台组合成为业务联盟上的“全国性银行” 。 也有部分平台接助中小银行信用 , 违规营造“低风险 , 高回报”吸引存贷款客户 。 此类生态合作方式 , 大大增加了中小银行对于流动性管理难度 , 高估流动性匹配率 , 优质资产流动性充足率 , 从很大层面上容易引起流动性风险 。 《互联网贷款办法》的颁布 , 及时为此类经营合作行为进行了规范指引 , 也为金融科技在银行数字化与产业金融化层面指明方向 。

不同于传统的金融风险 , 各国都已经有较为成熟防范体系与应对措施 。 2019年以来 , 我国监管部门严控金融科技风险 , 防范风险从产业链传递 , 形成系统性风险 。 因此 , 对于复杂叠加的金融科技风险 , 我们需要关注创新与风险的平衡、数据要素的保护机制和监管科技基础设施的建设 。

第一 , 定规立矩 , 平衡金融科技创新与风险建立审慎监管体系 , 对金融科技业务全覆盖 。 首先 , 打击无牌经营金融业务违法违规行为 , 防范非法投融资活动 。 科技公司从事金融业务 , 以金融监管体系监管是有必要的 。 同理 , 要合理降低业务准入门槛 , 推动市场有序竞争 , 夯实市场基础设施正常运转 。 其次 , 针对已持有牌照的数字金融供应商 , “因地制宜 , 因才施教” , 可借鉴对于银行风险管理模式 , 设定最低资本要求 , 资本充足率 , 杠杆率以及各类风险管理指标体系 , 严防网络平台高杠杆、过渡授信外溢 。 最后 , 要设置明确的“边界线” , 当下金融产品和服务的界限逐渐模糊 , “A+B+C”的嵌套式层出不穷 , 而事后主体权责界定不清 , 削弱了监管层的约束力 。 无论是单一式的服务或者多层业务并存的嵌套式都要遵循相应的风险隔离要求 。

第二 , 固本清源 , 保障数据要素归属安全 。 数据安全涉及国之根本 , 海量的数据发展让各国尚未制定出相应准确界定数据产权归属的法律依据 。 多有不法之徒游离于灰色地带 , 利用手中数据资源“大搞文章” 。 目前 , 亟须明确各方面数据归属权问题 , 切实保障广大用户的数据安全与隐私 , 也要推进数据价格形成 , 深挖数据价值 。 在企业内部 , 尽快针对经营业务制定相应数据收集、储存、处理标准化流程 , 严防人为因素造成的操作性风险 。 对于掌握海量数据的企业 , 明确其边界 , 数据的收集、储存、处理不能由一家公司完全掌握 , 而应由多家公司共同把握 , 相互监督 。分页标题#e#

第三 , 任重道远 , 强化监管部门科技力量 。 机器学习、人工智能、大数据及深度算法分析等新技术为监管部门提供了防范金融风险的新武器 , 监管部门也应顺应科技的发展 。 如大数据能够大大减少数据滞后 , 信息不对称等问题 , 监管部门可以随时提取关键数据分析 , 提早排除风险“地雷” 。 机器学习更具有前瞻性 , 大大提高非标准化数据的处理效率 。 通过大数据、智能监管等创新技术的广泛应用 , 监管部门可建立实时的风险预警与处置技术架构 , 包括持续升级网络安全框架 , 开展网络安全评估 , 查找并修复关键性漏洞 。 在法律框架下建立核心业务恢复机制 , 保障数字金融供应商能在紧急情况下有序开展核心业务 , 保障金融市场的有序运行 。

总体而言 , 金融科技存在巨大的风险挑战 。 但不可否认的是 , 我国金融科技走在当今世界前列 , 也正在为我国十四五规划、现代高标准金融市场体系建设、国内外“双循环”新发展格局 , 发挥着连接体、加速极和助推器的强大作用 。 只要坚守数字化新经济“不变”的初心 , 定能“破茧成蝶 , 向阳涅槃” , 推动我国数字金融进入全新发展阶段 。

(作者系瀚德科技研究院院长、中国人民大学金融科技研究所高级研究员)

![]()

来源:(未知)

【】网址:/a/2021/0302/kd757264.html

标题:业务|杨望:金融科技变中求进