按关键词阅读:

来源:每日经济新闻

文章插图

文章插图

每经采访人员 涂颖浩 每经编辑 廖丹

重疾险新旧切换 , 是这一保险细分市场十多年来最重大的事件 , 也将影响未来若干年的重疾险市场 。

去年11月 , 保险行业修订发布了两项新规范 , 一是2020版行业重大疾病定义使用规范 , 二是2020版重疾经验发生率表 。 前者影响产品保障范围 , 后者影响定价 。 在修订前 , 这两项对应的旧规范已经分别使用了13年和7年 , 有些内容已经不再适用 , 为了更加符合当前医疗技术发展、行业实践和消费者需求 , 同步进行了修订 。

2月1日起 , 随着旧产品全面停售 , 保险公司过去几个月来紧锣密鼓研发的新重疾险终于登场 。 在业内看来 , 新旧重疾险的切换时点恰处“开门红”时期 , 且新产品推出将奠定今后数年的基础 , 因此各家保险公司的新品推出既积极又严谨 。

依照新规 , 新产品的主要变化体现在保障范围进一步拓展和赔付条件更为合理 。 首批面世的各大险企拳头产品成色到底怎样?

大公司新品降价2%~6%

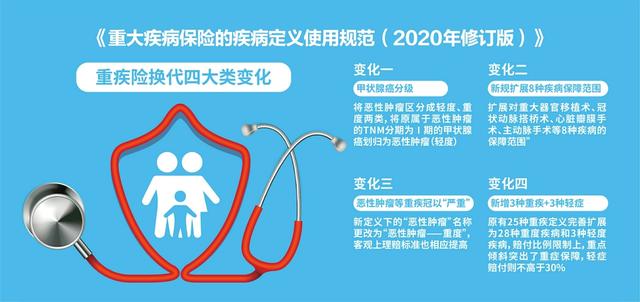

2020年11月5日 , 《重大疾病保险的疾病定义使用规范(2020年修订版)》正式发布 , 自2021年2月1日起签订的重大疾病保险合同均应符合新规范 。

此次新定义之前 , 保险行业的重疾险产品均是参照2007年中国保险行业协会与中国医师协会联合发布的《重大疾病保险的疾病定义使用规范》(以下简称“旧规范”)设计制定的 。 彼时 , 健康险保费是380亿元 , 至2020年修订重疾定义之际 , 健康保险费已经突破8000亿元大关 。 目前 , 重疾险在健康险业务总保费中占比近60% 。

与2007年前相比 , 历经十余年快速发展的重疾险早已今非昔比 。 产品类型丰富、创新程度较高 , 是市场对这一领域的普遍认知 。 2007年至2018年 , 重疾险产品达3000余款 , 累计承保近2亿人次 , 累计赔付约180万人次 , 赔付金额超过1000亿元 。

新篇章的启奏 , 无疑将奠定今后数年的基础 。 据悉 , 本轮修订从2018年开始 , 历时3年 , 经过3轮论证 , 11家三甲医院、185家公司参与 , 收集300余条意见 , 从医学和风险方面作做了充分论证 。 而基于“新重疾定义”和“新重疾表”的新重疾险产品的推出也并不容易 , 3个月的过渡期内 , 各大险企的新品迟迟未现 。

《每日经济新闻》采访人员梳理新旧定义时注意到 , 修订内容差异主要体现在以下几大变化 。

一是以恶性肿瘤为代表的重大疾病分级 , 典型如“恶性肿瘤”名称更改为“恶性肿瘤——重度” , 分级后部分视为轻度 , 依据新定义 , 原位癌既不是重疾 , 也不属轻症;

二是新规扩展8种疾病保障范围 , 典型如放宽冠状动脉搭桥术赔付条件——取消了原定义规定的必须“实施了开胸”这一限定条件 , 代之以“实施了切开心包”;

三是将原有25种重疾定义(6种必保+19种可保)完善扩展为28种重度疾病和3种轻度疾病 , 在赔付比例上 , 有轻度疾病赔付不超30%的限制 。

在上市险企中 , 平安、太保2月份新定义重疾险浮出水面 。 作为平安人寿保障旗舰产品 , 平安福2020升级为平安福2021后 , 保障升级体现为:重疾病种由原来的100种扩展至120种;轻症赔付次数由原来最高3次提升至最高6次 , 增加了20种中症 , 赔付比例是50%保额 。

不过 , 虽然新定义下轻症赔付比例有不超过30%的限制 , 但平安福2021仍延续了旧产品轻症赔付20%的设定;在增加20种中症的基础上 , 轻症病种的种类由原来的50种减少至40种 。

在增加中症保障的同时 , 平安福2021保险责任也增加了中症涨保额的部分 。 若客户在70周岁的保单周年日前不幸罹患轻症或中症 , 最高可分别增加相当于基本保额60%或20%的额外身故和重疾保险金 。 如客户达成约定运动目标 , 最高可增加相当于基本保额10%的额外重疾和身故保险金 , 这延续了旧产品的规定 。

测算保费结果显示:30岁男性选择“保额50万 , 保终身 , 20年交”方案下 , 上述新产品对应保费为14550元/年 , 较旧产品保费降低约5%;同样方案下 , 女性保费测算结果为13600元/年 , 较旧产品保费降低约4% 。

另一家上市险企太保则推出了新定义的金典人生 。 与旧定义产品太保金福双禄作对比 , 保障的升级部分体现为:重疾病种由原来的105种扩展至120种;轻症病种由原来的55种扩展至60种 , 同时赔付次数由原来最高3次提升至最高5次 , 但赔付的比例仍维持原来的20%不变 。分页标题#e#

【产品|新版重疾险产品上线,降价2%~6% 四家头部险企,谁保障足、费率优?】值得一提的是 , 与竞品相比 , 作为新产品的金典人生仍然存在中症保障缺失的问题 , 但突出之处是增加了6种前症 , 赔付比例是10%保额 。

特定疾病增加保额是太保产品的一大特色:新定义金典人生是20种成人特定重疾额外赔100%保额;旧产品金福双禄规定 , 老人特定疾病额外赔100%保额(61岁后) , 特定疾病失能保险金额外赔100%保额(年满18岁未满61岁) 。 此外 , 新定义产品延续特定疾病额外赔20%保额的特点 , 特定疾病种类由55种扩展至60种 。

测算保费结果显示:30岁男性选择“保额50万 , 保终身 , 20年交”方案下 , 上述新产品对应保费为15364元/年 , 由于新产品金典人生缴费期间为19年 , 简单计算20年对应所交保费较旧产品保费降低约6%;同样方案下 , 女性保费测算结果为15026元/年 , 折算20年对应所交保费较旧产品保费降低约2% 。

综上 , 《每日经济新闻》采访人员测评发现 , 平安、太保新产品对30岁年龄人群的费率较旧产品下降了2%~6% , 同时病种、赔付次数等保障范围上有明显扩容 。 值得一提的是 , 产品的实际报价依不同年龄阶段、性别等因素有所差异 。

各家亮点槽点浮出水面

2020年末、2021年初 , 在新旧重疾险切换的过渡期内 , 各家险企纷纷打出了“择优理赔”的概念 , 人为营销效应让旧重疾险关注度暴涨 , 一些二、三线保险公司成为销售主力军 。

随着重疾新定义时代到来 , 重疾险打“价格战”的现象将得到明显遏制 。 一位保险精算人士对《每日经济新闻》采访人员指出:老定义下互联网网红重疾险多是在再保险公司报价(发生率)基础上打折后定价 , 甚至有的公司采取无再保的方式定价 。 在新重疾定义实施后 , 很多激进定价的小公司因偿付能力等因素的影响 , 很难做打折定价 , 反而导致费率有一定的上浮 。 其认为 , 重疾新定义时代 , 差异化的竞争策略将得以更多的呈现 。

以平安人寿的产品策略为例 , 在推出新产品的同时 , 升级老产品 , 形成覆盖不同客群的产品体系——高端系列平安六福;中端系列旗舰产品平安福21、守护百分百;以及基础端系列鑫福星 。

《每日经济新闻》采访人员了解到 , 在几大上市险企中 , 人保寿险在微保平台推出了人保微医保终身重疾险 , 与平安福2021、太保金典人生形成对标 。 在中型险企中 , 友邦推出的“友如意”重大疾病保险系列 , 在保障内容、保障期限、保障额度等方面的模块化设计吸引市场关注 , 在测评中 , 采访人员选取了保险责任较为接近的友如意顺心版计划B 。

测评结论如下:1.太保金典人生等待期最长(180天) , 其余三款产品等待期均为90天 。 相比其他三款产品 , 太保金典人生的投保年龄范围更宽泛 , 56岁~65岁人群也可以购买 。

2.微医保终身重疾险轻症赔付比例最高 , 设置30%轻症赔付上限 , 但赔付种类和次数在竞品中不占优势 。 同时 , 微医保相比竞品明显缺少中症保障 。

3.太保金典人生也缺少中症责任 , 但包含6种前症 , 赔付比例为10%保额 。 平安福2021中症赔付比例50%保额最高 , 友如意顺心版中症赔付次数最多 , 为5次 。 四款产品均可选轻症、中症豁免保费 。

4.微医保终身重疾险身故责任为累计已交保费 , 其余三款产品均为100%保额 。

5.平安福2021、金典人生、友如意顺心版在保障升级方面均有相关条款 。 平安福2021包含轻症/中症额外给付保险金和运动涨保额 , 太保金典人生包含20种成人特定重疾额外赔100%保额 , 友如意顺心版条款包含运动涨保额 , 达到相应标准最高可增50%保额 。

测算保费结果显示:30岁客户选择“保额50万 , 保终身 , 20年交”方案下 , 平安福2021和金典人生报价基本持平 , 微医保终身重疾险平台报价是男性1595元/月 , 女性1348元/月 , 换算成年交保费分别为19140/年和16176/年 , 相对价格较高 。

![]()

来源:(未知)

【】网址:/a/2021/0303/kd758802.html

标题:产品|新版重疾险产品上线,降价2%~6% 四家头部险企,谁保障足、费率优?