按关键词阅读:

炒股就看锤子财富 , 权威 , 专业 , 及时 , 全面 , 助您挖掘潜力主题机会!

低级失误!关联方资金拆借漏披露 , 擅自删除反馈问题 , IPO企业及两名保荐人收监管函

来源:梧桐树下V

文/梧桐兄弟

3月10日 , 深交所公开了《关于对久盛电气股份有限公司的监管函》(“监管函”) , 同时该项目两名保荐人也被书面警示 。

2020年7月 , 久盛电气申报创业板上市并被受理 , 公司主要从事防火类特种电缆以及电力电缆等的研发、生产、销售和服务 , 致力于成为防火类特种电缆领域的行业专家以及创新代表 。

报告期内 , 公司营业收入分别为101 , 233.27万元、123 , 054.88万元、125 , 594.83万元和51 , 906.84万元 , 归属于公司股东的净利润分别为2 , 054.12万元、6 , 479.33万元、8 , 000.44万元和3 , 305.75万元 , 扣除非经常性损益后归属于公司股东的净利润分别为1 , 826.16万元、6 , 045.13万元、7 , 717.57万元和3 , 150.27万元 。

文章图片

图1/10

公司选择《深圳证券交易所创业板股票上市规则》2.1.1第一款第四项的上市标准:“最近两年净利润均为正 , 且累计净利润不低于人民币5000万元” 。

报告期内 , 久盛电气的主要客户为国家电网、中国建筑等 , 其中最后一期前五大客户为:

文章图片

图2/10

据监管函 , 久盛电气在发行上市申请过程中 , 存在两项违规情形:

1、招股说明书有关关联交易的信息披露存在多处错漏 , 与实际情况不符

招股说明书(申报稿)显示 , 报告期内 , 发行人分别于2017年、2018年向控股股东迪科投资拆入资金2 , 260万元、1 , 250万元 。 发行人在更新财务资料时对招股说明书相关数据进行了更正 , 包括将上述拆入资金金额更正为2 , 760万元、1 , 295万元 , 并补充披露了2018年发行人向实际控制人张建华及其配偶郑钰华拆入资金635万元 , 以及发行人2019年向关联方池州市新源房地产开发有限公司销售商品556.17万元 。

2、未按照审核问询要求进行回复

本所在首轮审核问询问题2和问题9中 , 分别要求你公司补充披露报告期内与相关方资金拆借的情况、对疫情影响采取的应对措施及有效性等 , 并要求保荐人发表核查意见 。

在回复问题2时 , 你公司仅披露了与非关联方的资金拆借 , 未披露与关联方的资金拆借;在回复问题9时 , 删除了有关疫情应对措施的问题 , 未对该问题进行回复 。 直至我所后续问询后 , 你公司才补充披露相关情况 。

一、与关联方及非关联方均存在资金拆借事项

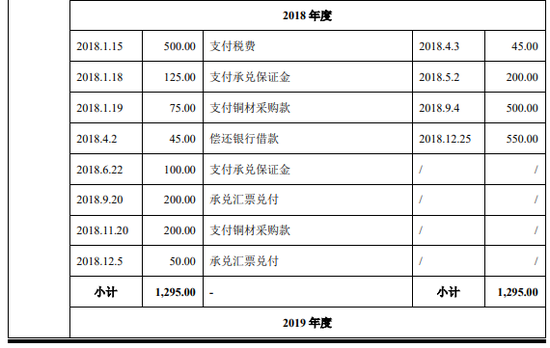

久盛电气第一项违规情形是关联方资金拆借事项披露错漏 , 与此相关 , 报告期内久盛电气与关联方及非关联方均存在资金拆借事项 , 包括:

文章图片

图3/10

文章图片

图4/10

文章图片

图5/10

文章图片

图6/10

如上表所示 , 报告期内 , 发行人存在关联方资金拆入的原因主要系发行人流动资金较为紧张 , 实际控制人张建华及其配偶郑钰华、控股股东迪科投资为发行人提供了资金支持 。 发行人取得从关联方拆入的资金均是用于偿还银行借款、承 兑汇票兑付以及支付承兑保证金、支付原材料采购款等日常经营事项 。

报告期内 , 发行人向上述关联方拆入资金未支付利息 , 是因为上述关联方为支持发行人发展无偿向发行人提供资金所致 。 张建华、郑钰华及迪科投资均出具承诺 , 其向发行人提供的资金均系无偿提供 , 发行人无需支付资金占用费、借款利息等任何费用 。

上述关联方的资金拆借 , 存在由关联方为发行人承担资金使用成本的情形 。 报告期各期发行人如需向关联方支付利息 , 按照同期银行贷款基准利率进行匡算 , 利息金额分别为44.16万元、39.79万元、16.90万元和0万元 , 占各期利润总额比重分别为2.04%、0.54%、0.18%和0.00% , 占比较低 , 对发行人的盈利能力及经营独立性不构成重大影响 。 除此之外 , 发行人与关联方之间不存在其他互相承担成本、费用等利益输送情形 。

分页标题#e#

分页标题#e#

文章图片

图7/10

文章图片

图8/10

上表中除向湖州新城工贸有限公司支付了借款利息 , 其余资金拆入均未支付利息 , 主要原因系一方面部分资金拆入时间较短 , 另一方面发行人与上述第三方均处于湖州市 , 因乡里乡亲相互之间关系较好 , 发行人因临时资金周转需求向相关方求助 , 故该等非关联方未向发行人收取利息 。

经按照同期银行贷款基准利率进行匡算 , 2017年至 2019年发行人应向上表中的第三方支付借款利息金额合计分别为0.32万元、0万元及 0.02万元 , 占发行人当期利润总额的比例分别为0.01%、0.00%和0.00% 。

文章图片

图9/10

文章图片

图10/10

发行人资金拆出时间均较短 , 多数在一周以内即已偿还 , 且该等非关联方住所地均处于湖州 , 因乡里乡亲关系较好 , 该等企业和个人因临时资金周转需求向发行人求助 , 故发行人未向该等非关联方收取利息 。

如上表所示 , 2018年发行人与久立电气之间存在较多资金拆出的情形 , 主要系久立电气业务人员存在客户的回款考核指标 , 要求发行人提前支付部分货款 , 发行人在正常付款进度的基础上提前支付了部分货款 , 考核完成后久立电气将该货款退回 。 发行人提前支付的款项金额均小于当时应付久立电气货款总额 , 且久立电气在短期内将货款退回发行人 , 该情况具有商业合理性 。 发行人与久立电气之间不存在其他协议、约定等利益安排 , 发行人向久立电气采购铜材价格严格按照采购合同约定(电解铜市场价格+加工费)的方式确定 , 同一合同履约期内 , 相同型号的铜材加工费均基本稳定 , 上述资金拆出情形不会影响发行人向久立电气的采购价格 , 不存在互相为对方代垫成本费用等利益安排的情形 。

久立集团亦针对上述事项出具确认函 , “本公司下属企业湖州久立电气材料科技发展有限公司与久盛电气股份有限公司之间2018年曾存在资金拆借情形 , 双方不存在其他协议、约定等利益安排 , 不影响双方业务往来的价格公允性 , 不存在互相为对方代垫成本费用等利益安排的情形” 。

经按照同期银行贷款基准利率进行匡算 , 2017年至2019年发行人应向上表中的第三方收取借款利息金额合计分别为0万元、1.89万元及6.79万元 , 占发行人当期利润总额的比例分别为0.00%、0.03%和0.07% 。 综上所述 , 发行人非关联方资金拆借主要系满足临时资金周转需求所致 , 具体而言 , 发行人资金拆入主要系发行人偿还银行借款或兑付银行承兑时产生的临 时性资金短缺 , 故向关系较好的第三方借款周转所致;发行人资金拆出主要系对方偿还银行借款等产生的临时性资金短缺 , 供应商存在回款考核需求、发行人在正常付款进度的基础上提前支付货款 , 以及发行人员工配偶认购房产时需资金证 明等原因造成 。 未计算利息主要是因为拆借时间较短 , 且各方关系良好 , 具有商业合理性 。 经匡算 , 报告期内发行人应计利息金额较小 , 对当期利润影响非常低 , 发行人与上述资金拆借相关方之间不存在互相承担成本、费用等利益输送情形 。 对于上述资金拆借情况 , 发行人已于2019年完成整改 , 2020年以来 , 发行人已不存在任何关联方及非关联方的资金拆借行为 。

综上 , 我们可以看出 , 报告期内久盛电气流动资金较为紧张 , 多次向关联方及非关联方拆入资金 。 但 , 报告期内久盛电气同时存在向非关联方拆出资金 , 供第三方资金周转 , 令人担忧公司的内控状况 。

就此 , 交易所关注到 , 结合报告期内仍存在多笔大额资金拆借的情况 , 补充披露发行人相关资金内部控制制度是否建立健全且被有效执行 , 是否能合理保证公司的运行效率、合法合规和财务报告的可靠性;

久盛电气回复到:

报告期内 , 发行人存在多笔资金拆借的情况 , 为了杜绝资金拆借并进一步加强内部控制建设 , 发行人在《公司章程》《授权管理制度》《关联交易规则》等制度文件中进一步明确了资金拆借以及关联交易审批权限、流程等 , 原则上发行人不得以任何形式进行资金拆借 。

综上所述 , 报告期内 , 发行人曾存在多笔资金拆借的情况 , 在资金拆借相关的内部控制建设方面存在瑕疵 , 发行人进行了彻底整改并规范 , 建立健全了相关内部控制制度 , 2019年起发行人资金拆借金额已大幅减少 , 2019年下半年以来 , 发行人已不存在资金拆借的情况 , 能够合理保证公司的运营效率、合法合规和财务报告的可靠性 。分页标题#e#

根据发行人发生向非关联方资金拆出行为时适用的《授权管理制度》规定 , 发行人提供财务资助的 , 交易金额占公司最近一期经审计的合并财务报表期末净资产比例低于15%或绝对金额不足1 , 000 万元 , 由董事长审批;交易金额占公司最近一期末净资产 15%以上低于 50% , 且绝对金额超过 1 , 000 万元 , 由董事会审批;交易金额占公司最近一期末净资产 50%以上 , 且绝对金额超过5 , 000万元的 , 董事会应当提出预案 , 报股东大会批准 。

由上 , 报告期内 , 发行人向非关联方资金拆出需经董事长审批 。

但 , 久盛电气向第三方拆借资金属于民间借贷 , 公司专门制定《授权管理制度》 , 让董事长可以审批向非关联方资金拆出是否合适?

久盛电气2019年向关联方池州市新源房地产开发有限公司销售商品事项本文不再赘述 。

二、未按照审核问询要求进行回复

据监管函 , 深交所在首轮审核问询问题2和问题9中 , 分别要求你公司补充披露报告期内与相关方资金拆借的情况、对疫情影响采取的应对措施及有效性等 , 并要求保荐人发表核查意见 。

在回复问题2时 , 久盛电气仅披露了与非关联方的资金拆借 , 未披露与关联方的资金拆借;在回复首轮审核问询问题9时 , 删除了有关疫情应对措施的问题 , 未对该问题进行回复 。

经查阅 , 首轮反馈问题2问询到 , 报告期内 , 发行人存在向王继平、湖州新城工贸等相关方拆入资金的情形 , 多数未计息 。 发行人在报告期内还存在向供应商久立电气、王继平等相关方拆出资金的情形 , 未计息 。

请发行人:

(一)补充披露上述资金拆入、拆出的背景和原因 , 以及多数资金拆借不计息的原因和合理性 , 发行人与上述相关方之间是否存在互相承担成本、费用等利益输送情形;

(二)补充披露上述资金拆入、拆出的各方与发行人控股股东、实际控制人、董事、监事、高级管理人员、其他核心人员、主要客户、供应商及其近亲属等关联方之间 , 是否存在关联关系、亲属关系、委托持股或其他利益安排 。

首轮反馈问题9问询到 , 招股说明书披露 , 发行人经过多年努力 , 已经成为防火类特种电缆行业的领军企业之一 。 发行人产品主要应用于基础设施建设、房地产、电力、交通等行业 , 产品需求受下游行业的发展状况影响较大 。

......

(三)补充披露新冠疫情对发行人自身生产经营的影响 , 下游客户是否存在因疫情减少或推迟订单等情形 , 结合发行人2020年上半年经营业绩 , 补充披露新冠疫情是否对发行人持续经营能力、全年经营业绩产生重大不利影响 , 相关风险是否充分披露;

(四)补充披露发行人针对疫情影响采取的应对措施及其有效性 。

从实务上来说 , 前述问题并不难回答 , 可能是漫不经心的错误 。 而对于关联方资金拆借漏披露 , 关联交易披露不完整 , 交易事项也还好 , 漏披露可以算作低级失误 , 被自律监管也是情理之中 。

【新浪财经-自媒体综合|久盛电气擅自删除反馈问题 企业及两名保荐人收监管函】根据创业板上市委审议会议公告 , 久盛电气将于3月18日上会审议 , 我们期待下上市委审议会议会关注什么问题 。

免责声明:自媒体综合提供的内容均源自自媒体 , 版权归原作者所有 , 转载请联系原作者并获许可 。 文章观点仅代表作者本人 , 不代表新浪立场 。 若内容涉及投资建议 , 仅供参考勿作为投资依据 。 投资有风险 , 入市需谨慎 。

责任编辑:彭佳兵

![]()

来源:(未知)

【】网址:/a/2021/0311/kd786452.html

标题:新浪财经-自媒体综合|久盛电气擅自删除反馈问题 企业及两名保荐人收监管函