中国经济网|宏力达产品去年经营现金净额降86% 3年产销率未超70%( 三 )

宏力达选择的具体上市标准为“(一)预计市值不低于人民币10亿元 , 最近两年净利润均为正且累计净利润不低于人民币5,000万元 , 或者预计市值不低于人民币10亿元 , 最近一年净利润为正且营业收入不低于人民币1亿元” 。

去年收到现金减少、经营净现金流大降86%

宏力达营收、净利一路向上 , 但去年收到的现金出现减少 , 经营净现金流也暴降86.37%% 。

2017年至2019年 , 宏力达营业收入分别为2.52亿元、4.15亿元、7.05亿元 , 归属于母公司净利润分别为3219.53万元、9747.38万元、23858.76万元 。

同期 , 宏力达销售商品、提供劳务收到的现金分别为3.32亿元、6.89亿元、6.56亿元 , 经营活动产生的现金流量净额分别为5012.66万元、21762.77万元、2965.47万元 。

文章图片

文章图片

宏力达招股书称 , 2018年和2019年经营活动产生的现金流量净额波动较大 , 主要是由于2018年四季度 , 公司待执行的合同较多 , 为提前准备运营资金 , 公司与主要客户商议协商一致给予客户安排了现金折扣加快款项回收所致 。

宏力达表示 , 2019年度 , 公司经营活动产生的现金流量净额低于公司净利润水平 , 主要受经营性应收项目、存货及经营性应付项目影响 。

2020年上半年 , 宏力达营业收入为4.00亿元 , 去年同期为3.92亿元;归属于母公司股东的净利润为1.60亿元 , 去年同期为1.53亿元;经营活动产生的现金流量净额为-1.49亿元 , 去年同期为-2.50亿元 。

文章图片

文章图片

宏力达预计2020年1-9月实现营业收入约6.2亿元至6.7亿元 , 同比增长约18.59%至28.15%;预计实现归属于母公司股东的净利润约2.15亿元至2.50亿元 , 同比增长约19.63%至39.11% 。

去年逾期应收账款6635万元

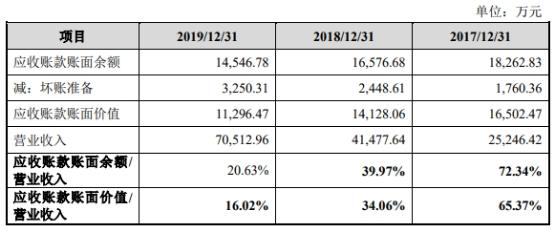

2017年-2019年 , 宏力达应收账款账目余额分别为1.83亿元、1.66亿元和1.45亿元 , 占营业收入的比例分别为72.34%、39.97%和20.63% 。

文章图片

宏力达表示由于应收账款占用了公司较多的资金 , 若不能及时收回 , 可能影响公司的现金流量 。 宏力达的主要客户为国家电网下属子公司 , 客户较为强势且付款流程较长 , 宏力达应收账款各期末逾期占比较高 。

【中国经济网|宏力达产品去年经营现金净额降86% 3年产销率未超70%】各期末 , 宏力达应收账款逾期金额分别为6409.06万元、7131.09万元和6635.18万元 , 占应收账款余额比例分别为35.09%、43.02%和45.61%;同时 , 宏力达应收账款期后回款比例较低 , 报告期各期末 , 发行人期后回款率分别为81.96%、65.29%和12.05% 。

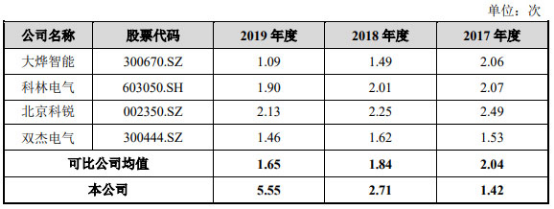

宏力达2017年度至2019年度 , 应收账款周转率分别为1.42、2.71和5.55;同行可比公司均值分别为2.04、1.84、1.65 。

文章图片

2017年度 , 宏力达应收账款周转率低于可比公司均值 , 2018年和2019年应收账款周转率持续上升且远高于可比公司 。 招股书称 , 具体造成应收账款周转率差异的原因如下分析:

2017年度 , 发行人应收账款周转率较低 , 主要受当年大型项目2017年华云科技项目在第四季度签署购销合同 , 当年仅完成部分设备的投运并确认收入 , 导致当年整体收入同比下降 , 使得2017年度应收账款周转率较低 。

2018年度 , 发行人2017年华云科技项目完成投运并确认收入 , 使得2018年度营业收入较2017年度增长较大 。 同时 , 发行人与2018年华云科技项目客户签署现金折扣协议提前收款的影响 , 2018年末对应客户应收账款余额较2017年末大幅减少 。 因此在2018年末 , 发行人在全年收入较2017年度增长的情况下 , 2018年年末应收账款余额较2017年末下降 , 致使应收账款周转率较2017年有明显增长 。

- 中国北斗横空出世纪实

- 一萌娱乐|美国12500公里,俄罗斯16000公里,中国,三国导弹射程

- 视听中国|伊外长强烈谴责,美军战机骚扰伊朗客机画面公开

- 中国青年网|指其策划设拉子清真寺爆炸,伊朗称拘捕涉美“恐怖组织”头目

- 中国青年网|有哪些不为人知的故事?,北斗心脏精度每三百万年差1秒

- IT之家|最强中国“心”!北斗心脏精度每三百万年差1秒

- 上游新闻|精度达到2-3米,北斗系统发言人:中国北斗攻克160余项关键技术

- 烽火营|中国导弹仅够用2天?俄罗斯答案打脸印度专家,如果爆发战争

- 北斗三号|中国速度!北斗三号工程建设提前半年完成

- 中国女排|有趣!女排奥运冠军与丈夫玩密室逃脱,夫妻俩有爱互动简直太甜蜜