中国经济网|宏力达产品去年经营现金净额降86% 3年产销率未超70%( 六 )

另一方面 , 由于智能柱上开关的技术、质量水平较高 , 发行人主要采用试点推广、技术合作的方式进行推广 , 发行人较早在国网浙江进行试挂试点 , 以设备实际运行数据进行推广 , 从而争取业务机会 。 相对于行业内的上市公司 , 发行人资本实力较弱 , 在行业内经营时间较短 , 产能和维护能力规模也较小 , 因此发行人主要将销售、生产以及售后维护的主要资源集中于国网浙江 。 报告期内 , 发行人发往国网浙江下属供电企业的订单较为充足 , 公司在生产、发货以及指导安装等环节予以优先安排 , 由此成为公司销售集中在国网浙江的重要原因 。

宏力达坦言 , 公司当前的业务收入依然高度集中于浙江市场 , 并且在未来期间 , 浙江市场依然是公司营业收入中重要区域之一 , 将有可能会导致如下3方面风险:

1、若未来在浙江省销售不利的相关风险 。 若未来公司在浙江区域经营不善 , 或者浙江省电力公司采购政策和偏好发生变化 , 而公司又不能及时开发新的销售区域予以填补 , 那么该等不利情形将对公司未来营业收入产生不利影响 。

2、关于浙江省未来市场空间有限的风险 。 报告期内 , 公司配电网智能设备业务的最终用户主要为浙江省电力公司及其下属企业 。 即使公司尽力拓展浙江省以外市场 , 在可预见的将来 , 浙江省市场依旧为公司配电网智能设备业务的主要销售地 , 对公司主营业务有重要影响 。 如果未来国网浙江关于配电网智能化投资水平降低、由于技术路线改变导致投资和采购偏好转移等原因造成浙江省未来市场空间缩小 , 此类情形将影响公司营业收入及盈利能力 , 请投资者关注该风险 。

3、公司开拓浙江省以外市场的相关风险 。 为了逐步降低销售区域集中的风险 , 公司已开始开拓其他省份市场 。 公司在开拓浙江省以外的网省市场过程中 , 可能会面临诸如:公司服务团队人手不足从而无法展开有效的售前推介和售后维护工作、公司产品技术方案难以获得客户认同、公司产品价格较高而客户所在网省公司支付能力不足等多种障碍 , 该类障碍会影响公司在浙江省以外的市场开拓 , 从而导致公司难以有效地化解销售区域集中的风险 , 并最终影响公司的经营业绩和目标的实现 。 敬请投资者关注该风险 。

值得注意的是 , 宏力达业务集中在浙江省 , 但这次的2大募投项目分别是投向上海和福建省泉州市 。

研发费用率、销售费用率走势与同行相悖

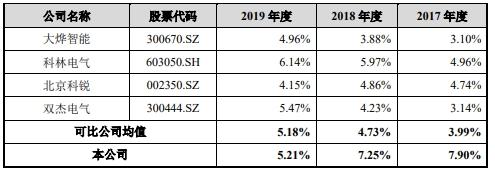

2017年-2019年 , 宏力达研发费用分别为1993.21万元、3006.77万元、3671.02万元 , 占营业收入比例分别为7.90%、7.25%、5.21% 。 可比公司研发费用率均值分别为3.99%、4.73%、5.18% 。

宏力达研发费用率一路下滑 , 但同行一路上升 。 从研发费用金额来看 , 宏力达研发费用远低于北京科锐、双杰电气、科林电气 , 仅高于大烨智能 。 2017年-2019年 , 北京科锐研发费用分别为1.05亿元、1.26亿元、1.19亿元 , 双杰电气分别为0.76亿元、1.10亿元、1.03亿元 , 大烨智能分别为1054.27万元、1378.33万元、1916.73万元 , 科林电气分别为4807.47万元、7287.19万元、8759.05万元 。

文章图片

文章图片

文章图片

宏力达表示 , 2019年 , 公司研发费用占营业收入比例略有下降主要系随着公司研发成果已实现量产并得到市场广泛认可 , 公司营业收入大幅快速增长 , 规模效应突出 。

宏力达销售费用逐年下滑 , 但同行逐年上升 。 2017年-2019年 , 宏力达销售费用分别为3105.39万元、3966.87万元以及4610.99万元 , 占当期营业收入的比重分别为12.30%、9.56%和6.54% 。 可比公司销售费用率均值分别为8.26%、8.97%、9.38% 。

- 中国北斗横空出世纪实

- 一萌娱乐|美国12500公里,俄罗斯16000公里,中国,三国导弹射程

- 视听中国|伊外长强烈谴责,美军战机骚扰伊朗客机画面公开

- 中国青年网|指其策划设拉子清真寺爆炸,伊朗称拘捕涉美“恐怖组织”头目

- 中国青年网|有哪些不为人知的故事?,北斗心脏精度每三百万年差1秒

- IT之家|最强中国“心”!北斗心脏精度每三百万年差1秒

- 上游新闻|精度达到2-3米,北斗系统发言人:中国北斗攻克160余项关键技术

- 烽火营|中国导弹仅够用2天?俄罗斯答案打脸印度专家,如果爆发战争

- 北斗三号|中国速度!北斗三号工程建设提前半年完成

- 中国女排|有趣!女排奥运冠军与丈夫玩密室逃脱,夫妻俩有爱互动简直太甜蜜