中国经济网|宏力达产品去年经营现金净额降86% 3年产销率未超70%( 五 )

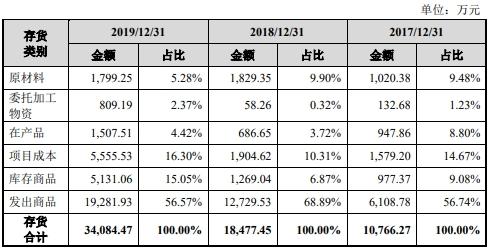

去年存货3.4亿元 存货周转率低于同行

2017年-2019年 , 宏力达存货金额分别为1.08亿元、1.85亿元及3.41亿元 , 占流动资产的比例较高 , 分别为20.75%、24.08%和38.49% 。

文章图片

宏力达存货周转率分别为1.34、1.32、1.18 , 可比公司均值分别为6.30、4.77、3.87 。

文章图片

宏力达招股书表示 , 报告期各期末 , 公司存货周转率低于同行业可比公司平均水平 , 主要系:1)从财务处理来看 , 公司配电网智能设备的销售以电网用户出具的投运单据作为收入确认的依据 , 而同行业可比公司销售产品种类较多 , 综合来看收入确认的时点较公司早 , 因此公司当期发货的产品确认收入和结转在当期成本的部分较同行业可比公司少 , 计算存货周转率的营业成本小而存货金额大 , 导致存货周转率较低;2)从业务模式和存货结构来看 , 报告期各期末 , 公司主要存货为各年度主要配电网智能设备销售合同对应的发出商品 , 由于该部分大金额订单签订时间集中于各年第四季度 , 且订单规模呈逐年上升趋势 , 导致期未结转成本的存货金额增长较快 , 致使公司存货周转率较低;3)从业务种类来看 , 较同行业可比公司 , 公司存在未结算信息化服务所产生的成本 , 信息化服务实施周期较长 , 存货周转率较低 。

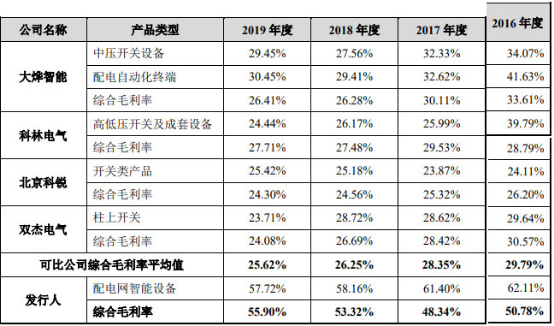

毛利率4年同行之冠

宏力达过去4年毛利率均为同行之冠 , 且近2年毛利率为同行2倍不止 。

2016年至2019年 , 宏力达综合毛利率分别为50.78%、48.34%、53.32%、55.90% , 可比公司综合毛利率平均值分别为29.79%、28.35%、26.25%、25.62% 。

文章图片

宏力达招股书称 , 发行人的业务及产品目前尚无严格可比的上市公司 , 传统开关类生产企业普遍毛利率较低 , 而业务模式较为创新的上市公司中 , 柱上开关类产品业务较少或未单独披露 。 大烨智能、科林电气、北京科锐、双杰电气均有开关类产品 , 其开关类产品毛利率在25%~30%之间 , 报告期内 , 公司的智能柱上开关毛利率约为56% , 明显高于同行业上市公司的开关类产品 。 公司的智能柱上开关为行业内具有先进性的物联化、智能化和集成化的智能设备 , 深度融合了一二次设备、传感器、网络设备、通信设备 , 产品附加值高 , 市场竞争小 , 产品售价较高 , 因此其毛利率显著高于同行业的传统开关类产品 。 亿嘉和的主营业务是为电力系统提供以数据采集处理为核心的巡检机器人 , 虽然亿嘉和不经营开关类设备 , 但其产品在细分领域内较为领先 , 经营模式较为创新 , 与公司有类似特点 。 2017年至2019年 , 亿嘉和的毛利率为67.22%、61.55%和63.64% , 毛利率较高 , 系亿嘉和产品技术和质量较为领先的体现 。 公司智能柱上开关在一二次融合领域内具有较强的技术优势 , 因此具有较高的销售毛利率 。

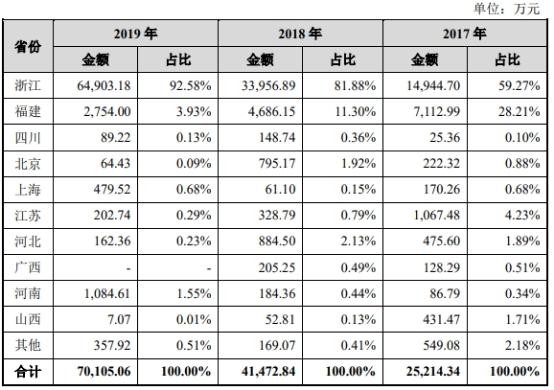

业务集中于浙江省

宏力达的业务越来越集中在浙江省 。 2017年至2019年 , 宏力达在浙江省实现的销售收入占主营业务收入的比例分别为59.27%、81.88%和92.58% 。

文章图片

宏力达招股书称 , 发行人主营业务集中于浙江的主要原因:报告期内 , 发行人的主营业务主要由配电网智能设备构成 , 其中智能柱上开关为主营业务中最为主要的类别 。 智能柱上开关为发行人在行业内“一二次融合”方面具有先进性的产品 , 市场对于公司该种创新产品的接受需要一定的时间周期 。 国网浙江深受浙江省经济发展、人文思潮的影响 , 对于新技术和新产品接受能力较强;浙江省经济发展水平较高 , 各地市企事业、居民对于供电稳定性要求较高 , 国网浙江对于配电网的稳定性维护压力较大 , 倾向于购买智能化、物联化水平更高的设备 , 因此对于发行人的智能柱上开关采购量较大 。

- 中国北斗横空出世纪实

- 一萌娱乐|美国12500公里,俄罗斯16000公里,中国,三国导弹射程

- 视听中国|伊外长强烈谴责,美军战机骚扰伊朗客机画面公开

- 中国青年网|指其策划设拉子清真寺爆炸,伊朗称拘捕涉美“恐怖组织”头目

- 中国青年网|有哪些不为人知的故事?,北斗心脏精度每三百万年差1秒

- IT之家|最强中国“心”!北斗心脏精度每三百万年差1秒

- 上游新闻|精度达到2-3米,北斗系统发言人:中国北斗攻克160余项关键技术

- 烽火营|中国导弹仅够用2天?俄罗斯答案打脸印度专家,如果爆发战争

- 北斗三号|中国速度!北斗三号工程建设提前半年完成

- 中国女排|有趣!女排奥运冠军与丈夫玩密室逃脱,夫妻俩有爱互动简直太甜蜜