张一鸣|15年了,全球P2P公司的「鼻祖」都还没爆雷

文章图片

文章图片

过去 5 年 , 中国 P2P 行业的雷声接二连三 。

今年 6 月 , 全国排名前十的爱钱进因涉及非法吸收公众存款被立案侦办 , 紧接着 , 杭州第一大 P2P 公司微贷网也被立案 。 而在今年 1 月 , 爆雷已经 5 年多的e租宝资金清退正式开始 , 首批收到退款的投资人惊喜地说:「我都快放弃了 , 这钱就像一笔意外之财 。 」

高收益、低风险 , 灵活投资、随时赎回 , 这些曾经和「互联网+金融」一起被广泛宣传的词语 , 伴随着投资人的满心憧憬 , 成了一个个肥皂泡 , 在无数次被告知「延期兑付」后轰然破灭 , 掏空投资人们积攒多年的钱包 。

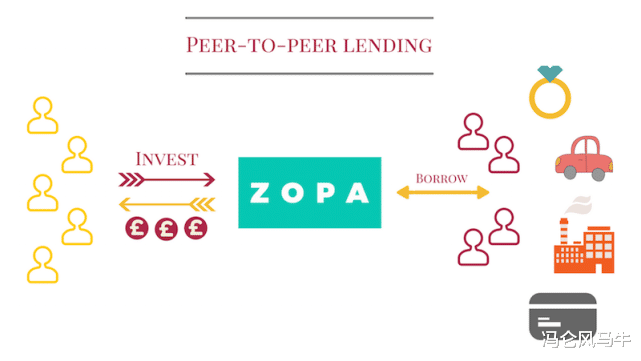

2020 年是中国 P2P 行业的全面清退之年 , 这个从海外舶来的行业 , 仅用几年时间 , 就完整演绎了一次兴衰之路 。 然而在英国 , 全球第一家 P2P 公司 Zopa 已经运营了 15 年 , 却从未有过「爆雷」的传闻 。 P2P 是一次「橘生淮北」的错误尝试吗 ,Zopa 作为行业先驱 , 是如何安全运营 15 年的呢?

01

e租宝曾代表着中国投资者对 P2P 行业的想象:张敏 , e租宝重金打造的「互联网金融业第一美女总裁」 , 和e租宝的广告一起 , 在江苏卫视、东方卫视、天津卫视、央视网等传统媒体频繁曝光 。 她相貌靓丽 , 满身名牌 , 据说学历还很高 , 这样一个美女高材生 CEO 以「全球最新金融思维」 , 运营一种全新的投资模式 , 保证投资者的超高收益 , 背后还有一个庞大的集团背书 , 因此投资e租宝「绝对没有任何风险」 。

然而e租宝只是一场彻头彻尾的庞氏骗局 , 真正的 P2P 从 Zopa 开始 , 没有美女 CEO, 也没有满目奢侈品 , 只是一种薄利型的中介平台模式 。

2005 年 , 英国互联网银行 Egg Bank 的一个团 队集体离职 , 创立了 Zopa 。 他们长期呆在银行 , 目睹了银行从一个「为客户服务」的机构 , 变成一个「为自己服务」的地方 。 受到格莱珉银行(Grameen Bank)的影响 , 他们决定自立门户 , 创办一个真正服务于借贷双方的公司 。

格莱珉银行又叫孟加拉乡村银行 , 起源于银行家穆罕默德·尤努斯做的一个实验 。 在乡下考察的时候 , 尤努斯发现 , 乡下妇女往往都有一定的技能 , 但没有本钱 , 所以只能陷入贫困的恶性循环 。 尤努斯筹集了一些钱 , 以每份几美元的小额贷款形式 , 发放给这些贫困家庭 , 有许多妇女因此受益 , 还款率也非常高 。 格莱珉银行这种近乎公益性质的小额贷款 , 成了弥补孟加拉国银行体系的重要部分 。

Zopa 想做的事情 , 和格莱珉银行类似 , 他们希望建立一个平台 , 把有投资需求的人 , 和强烈贷款需求的人撮合在一起 , 躲开银行在其中的「掠夺性服务」 , 以低成本的互联网形式 , 服务双方 。

但 Zopa 不是做公益 , 他们的服务对象也不是孟加拉国这样的不发达地区的大量贫困妇女 , 在 Zopa 看来 , 保证投资人和贷款人的利益 , 控制风险 , 同时能抽取一点点服务费 , 才是 P2P 这种模式能持续发展下去的命脉 。

值得一提的是 , 由 Zopa 提出并践行的 P2P, 全称 Peer-to-Peer Lending, 也就是「对等借贷」 , 并不是被误传的「人人贷」(Person-to-Person Lending) 。

定下公司发展基调后 ,Zopa 的每一步都很谨慎 。

最初几年 ,Zopa 花了大量时间精力在信用评级上 。 尽管公司规模不大 ,Zopa 却引进了 3 个信用评级系统 , 不仅涵盖英国、欧洲大陆的居民信用报告 , 还纳入了美国三大信用评级机构之一 Callcredit, 并综合形成了 Zopa 自己的信用评级系统 。 按照这些数据 ,Zopa 会把贷款人分为 A*、A、B、C1 和 S(Business)共 5 种风险类型 , 对应不同的贷款利率 。

- 字节跳动|官媒发声,专家提醒,张一鸣字节跳动的个性还能耍多久?

- 阿里巴巴|15年前,跟随马云为阿里设计LOGO取名为淘宝的总设计师,现状如何

- 红刊财经|10条实用建议赶紧收藏!,15年极地摄影师施歌的摄影清单

- 张一鸣|张一鸣渡劫:12年前离开微软,12年后把自己最看重的资产卖给微软

- 快递江湖|为什么如今几乎所有快递都不送货上门?

- 郭一鸣|悟空榜告诉你谁才是苏宁818消费者的最爱,苹果or华为

- 工程采购大会暨展览会|交通新基建未来15年怎么干?“施工图”敲定

- tiktok|张一鸣和曹德旺一样,都作出了同样的决定,TikTok还是妥妥地第一

- 白宫|张一鸣开始硬刚美国!腾讯惨遭白宫毒手,一天损失上千亿!

- 阿里巴巴|历史转折中的任正非和张一鸣