券商股|华东医药:董事长加大创新力度,近30亿的利润,怎么算都低估

文章图片

文章图片

文章图片

关于华东医药的争论 , 市场一直就没有中断过 。

当然 , 悲观的情绪占据主导地位 , 否则的话 , 公司从高位调整到现在已经两年多时间了 , 股价也不会一直还在半山腰徘徊 。

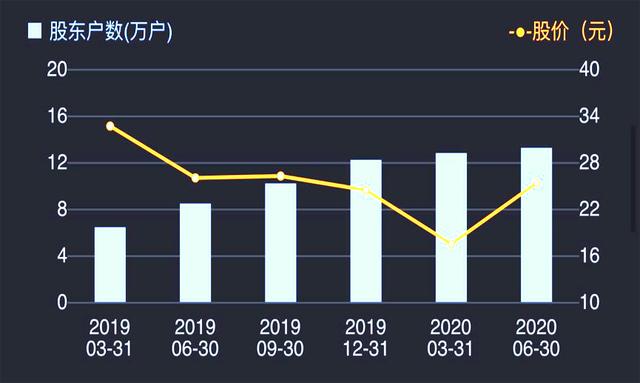

从华东医药股东户数增加的情况来看 , 机构似乎也在逐渐失去耐心:

然而 , 就是这么一只充满争议和不确定性的股票 , 木头却一直以来坚定地认为 , 华东医药是一只被错杀的股票 , 为什么呢?

接下来我们一条条说说背后的原因 。

01 极低的市盈率当前 , 医药股出现了非常严重的两极分化 , 一方面 , 以生物制药为主的创新药企 , 销售高达上百倍甚至几百倍的市盈率估值 。

当然这个与这些公司的高成长戚戚相关 , 也无可非议 。

另一个方面 , 仿制药企和普通医药制造公司 , 股价却被打在了地板上 , 尤其是从去年带量采购正式落地实施之后 , 这种分化更是向着加剧的方向发展 。

当然这也可以理解 , 很多原先依靠渠道关系 , 本身没有竞争力的药企从此之后业绩一落千丈 , 这也怪不得谁 。

然而 , 像华东医药这样的虽说也受到一些影响 , 但是却不伤大体 , 利润仍然稳定在一定水平 , 还有转型预期的公司 , 就是市场错杀了 。

当前 , 华东医药的动态市盈率(左边蓝线部分)还不到15倍 , 远远低于医药板块的整体市盈率估值 。

02 华东医药的绝对利润华东医药成立于1993年 , 主要生产抗生素 , 中成药 , 化学合成药以及医疗器械和医美产生的公司 。

杭州华东医药集团公司前身为浙江制药厂 , 创建于1952年 , 后更名为杭州第二制药厂、杭州华东制药厂 。

公司以以仿制拜耳公司的治疗糖尿病的核心药品阿卡波糖和自有产品百令胶囊为主 。

华东医药因为年初的集采事件(阿卡波糖意外失标)而让人们谈之色变 。

【券商股|华东医药:董事长加大创新力度,近30亿的利润,怎么算都低估】这是压抑公司股价上涨的主要原因 , 其实在木头看来 , 这个影响是被市场放大了的 , 我们从两个方面来讲 , 一方面的 , 集采的价格本来就很低 , 即便是中标 , 以拜耳中标的价格看 , 公司几乎没有什么利润 。

另一个方面 , 华东的主打产品本来就是几个渠道同时销售 , 医院的失标并不直接影响到药店的销售 , 更是强大的营销团队可以集中精力来攻零售渠道 , 提高产品线的丰富度 。

这个从公司半年报也可以看出来 , 即便在疫情+阿卡波糖失标双重挑战的情况之下 , 华东医药的业绩表现依然强韧:公司1H20实现收入166.6亿元 , 同比下降8.7% , 归母净利润17.31亿元同比增长8.5% , 扣非净利润-4.6%yoy 。

在上半年这样严峻的环境下 , 取得这样的成绩 , 是非常不容易的 。

不管怎么说 , 华东医疗一年几十亿的绝对利润在这里 , 短期来看 , 没有太大问题 。

03 长期看好的原因长期看好华东医药 , 有几个原因:

因为阿卡波糖的意外失标时间 , 让公司的管理层更加笃定了研发创新药的决定 , 这个从公司2019年年报中 , 华东医药董事长的开篇的发言中就可以看出来 。

其中华东医药的董事长吕梁提到几件事情:

- 券商|A股证券分析师的三岔口

- 券商|国泰证券ETF规模超370亿元 逼近股票ETF前三

- 证基风云|行业速递|科创板首单CDR来了!券商对投资者权限要求各异

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 半岛晨报|大连全面实施定点医药机构绩效考评

- 基金业|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 数量|互联网、IT、生物医药占据粤港澳大湾区股权投资前三

- 药品|华东医药与美国药企签署卵巢癌药品独家临床开发和商业化协议

- 北京日报客户端|聚焦医药健康发展新机遇,中关村生命园发展论坛启幕

- 中新经纬|前三季度43个临床试验获批公告 恒瑞医药研发投入占比近25%