卓越|募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

_本文原题为 募资七成用于扩张 牺牲毛利率的卓越商企空间有多大?

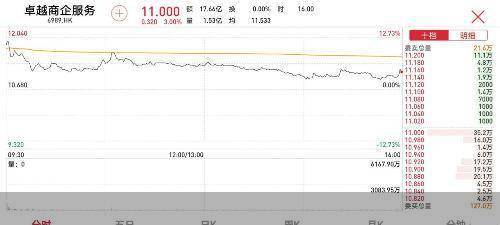

文章图片

物业股又添一员 。 10月19日上午 , 商务物业管理服务提供商——卓越商企服务集团有限公司(以下简称“卓越商企服务”)正式于港交所主板上市 。 与过往专注住宅物业的物业公司不同 , 卓越商企服务主要定位商务不动产服务 。值得一提的是 , 在“大湾区商务物管第一股”光环加身之外 , 其公开招股所披露的募资用途 , 透露出了这家物管公司新秀不小的扩张“野心”:七成募资用于扩张 。 然而面对用毛利率下滑换来的扩张 , 卓越商企服务的自身项目储备如何?市场留给它的空间与时间有多大、多久?

上市首日涨逾11%

从10月19日的股价表现来看 , 市场向“大湾区商务物管第一股” ——卓越商企服务给出了一个不错的回应:上市首日 , 卓越商企服务开报11.4港元 , 较招股价10.68港元高6.7% , 盘中涨幅一度扩大至逾11%;截至当日午间收盘 , 报11.30港元每股 , 涨幅5.81% , 总市值达135.60亿港元 。

卓越商企服务10月16日对外公布的发售价及配售结果显示 , 该公司拟全球发售3亿股股份 , 发售价定为每股10.68港元 , 预计募集款项净额为30.66亿港元 , 获得超额认购651倍 。

卓越商企服务是一家于1999年在深圳成立的物业公司 , 前身为“卓越物业” , 主要为卓越集团或第三方物业开发商开发的高端商务物业提供服务 。 从业务范围来看 , 该公司在基本物业管理服务之外 , 也提供增值服务包括资产服务、企业服务及特定增值服务等 。 而在基本物业管理服务中 , 商务物业为该公司收益贡献的主力 。 据企业此前更新的招股书披露 , 其商务物业管理服务收益在2019年总收益中的占比达到65.2% 。

在地产分析师严跃进看来 , 相比于2020年内部分涉房业务企业上市首日股价的“不被投资者买单” , 卓越商企服务之所以较受投资者认可 , 一方面是因为投资者对于在港上市的物管企业持有较高预期;另一方面 , 则是因为卓越商企服务主要定位商务不动产服务 , 作为港股上市阵营中少有的商务物业管理服务提供商 , 业内预期商务物业管理服务市场在行业集中度方面仍有一定发展空间 。

募资七成用于扩张 毛利连续三年下滑

根据卓越商企服务方面披露的募资用途 , 该公司计划将全球发售所得款项净额约70%用于业务扩张 , 包括战略收购及投资;约10%用于投资先进的信息技术系统;约5%用作在管物业的设施升级;约5%用作吸收及培养人才;约10%用作一般公司用途 。

卓越商企服务家底如何?从城市布局来看 , 截至目前 , 卓越商企服务的业务主要集中在大湾区和长三角地区 , 尤其是高端物业占有量比较高的一线及新一线城市 。 招股书显示 , 截至2020年5月31日 , 卓越商企服务在34个城市拥有331个在管项目 , 总面积为2580万平方米 , 其中111个项目位于大湾区 , 总面积1170万平方米 。

近年来规模的增长 , 也带来了企业营收的上扬 。 据招股书披露 , 2017年至2019年 , 卓越商企服务的收益分别为9.47亿元、12.23亿元及18.36亿元 , 复合年增长率约为39.2% 。 同期 , 该公司取得的利润分别为1.36亿元、1.56亿元及2.33亿元 , 复合年增长率约为30.9% 。 从企业披露的最新数据来看 , 截至2020年5月31日止五个月 , 卓越商企服务的利润由去年同期7700万元增加99.3%至1.53亿元 。

不过经梳理发现 , 在规模及收益增长之外 , 卓越商务服务近三年的毛利率呈现下滑之态 。 2017年-2019年 , 该公司基本物业管理服务的毛利率 , 已从24.6%下降至22% 。

“卓越商企服务在利润率方面出现了下滑的情况 , 或是因为公司业务结构以商务物业管理为主 , 住宅为辅 , 其项目之前的协调性和规模性低于住宅物业项目规模较大的公司;其次 , 商务管理成本要高于住宅物业项目 , 因此导致了盈利能力的下降 。 ” 同策研究院资深分析师肖云祥分析称 , 未来该公司应加强管理项目之间的联动 , 降低成本 , 同时开拓毛利率较高的增值服务业务 , 这有利于提升公司的盈利能力 。

- 大降|信托第三季: 中航、民生募资大降

- 行业|私募股权基金募资寒冬:行业大洗牌 小机构加快出清

- 产品|林鹏“奔私”后首发产品 单日募资150亿

- 募集资金|28.78元!中金公司发行价定了 募资“补血”超130亿

- 投资|变更募资用途买资产 新大正吃关注函

- 公司|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 蚂蚁|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 教育|后疫情时代培训机构出新招,卓越教育打造5G全息课堂

- 第一财经|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 集团|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期