数据|IPO曾被否的腾远钴业卷土重来“数据打架”、关联方资金拆借照旧

每经采访人员:胥帅 每经编辑:张海妮

厦门钨业、赣锋锂业持股的赣州腾远钴业新材料股份有限公司(以下简称腾远钴业)再次递交IPO申报稿 , 欲在创业板上市 。

从财务数据看 , 受钴价大幅波动影响 , 腾远钴业的营收和净利润呈现大幅下滑态势 。 此次也是腾远钴业二次冲刺IPO , 2018年公司的IPO申请被否决 。 当时发审委问及公司的关联交易、和供应商“数据打架”、关联方资金拆借等问题 。

【数据|IPO曾被否的腾远钴业卷土重来“数据打架”、关联方资金拆借照旧】然而在最新的申报稿中 , 腾远钴业仍然存在和厦门钨业“数据打架”及报告期内资金拆借问题 。

募投项目已先行投入

日前 , 腾远钴业披露了IPO申报稿 。 腾远钴业是一家矿产资源型企业 , 主要从事钴、铜产品生产等 , 比如氯化钴、硫酸钴等钴盐 。 根据上海有色金属网的统计数据 , 腾远钴业硫酸钴产量占比为7% , 居国内第三位 。

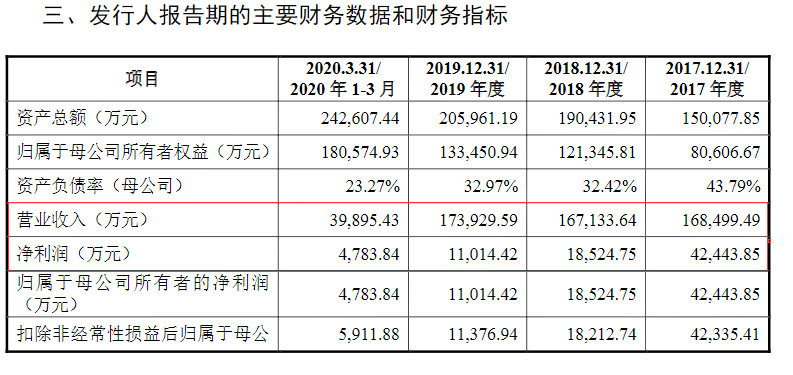

尽管腾远钴业的营收在报告期内保持稳定 , 但净利润却逐年下降 。 2017年~2019年 , 腾远钴业的营业收入分别为16.8亿元、16.7亿元和17.4亿元 , 净利润分别为4.24亿元、1.85亿元和1.1亿元 。

文章图片

图片来源:招股书(申报稿)

腾远钴业的利润波动和钴价格有关 , 毕竟钴是腾远钴业的收入大头 。 2017年~2019年 , 钴产品占腾远钴业的营收比例均超过60% 。

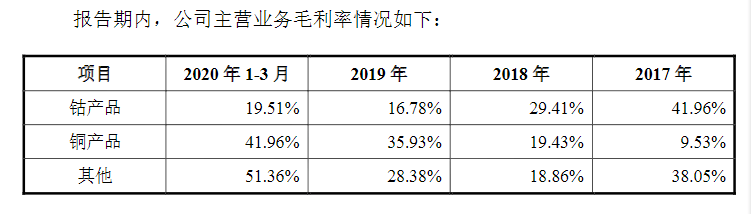

从2017年到2019年 , 钴价几乎经历了一波腰斩 。 2018年 , 腾远钴业的钴产品销售单价为42.96万元/吨 , 2019年这一价格已下降至21.53万元/吨 。 价格下滑导致腾远钴业毛利率下滑 , 2017年~2019年 , 钴产品毛利率从41.96%下滑至16.78% 。

文章图片

图片来源:招股书(申报稿)

《每日经济新闻》采访人员注意到 , 在行业低迷期 , 腾远钴业拟通过IPO大肆扩张产能 。 根据腾远钴业的募集资金使用规划 , 公司拟募集资金21.98亿元 , 其中拟投入16.98亿元用于年产2万吨钴、1万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产项目(二期) 。

目前 , 腾远钴业已先投入资金用于上述募投项目 。

申报稿显示 , 2019年和2020年一季度 , 公司新厂区项目(募投项目)的在建工程金额分别增加了7615.43万元、5504.14万元 。 截至2020年3月31日 , 新厂区项目尚处于基建期 , 累计投入占预算的比例是31.53% 。 按照预算进度计算 , 新厂区项目的预算投入已达到5.35亿元 。

和厦门钨业披露数据不一致

实际上 , 早在2017年 , 腾远钴业就曾递交IPO申报稿 。 然而在2018年1月23日的发审会上 , 腾远钴业的IPO申请被否 。

有意思的是 , 当日上会企业共有四家 , 仅一家获得通过 。

当时 , 腾远钴业被问及五个问题 。 《每日经济新闻》采访人员梳理发现 , 腾远钴业涉及的重要问题包括“未取得《危险化学品登记证》和《安全生产许可证》而从事生产、储存和销售氯化钴和硫酸钴产品的行为 , 以及未取得环境影响评价审批即进行项目建设的行为”、“刚果(金)政局动荡、罢工、疫病等因素对发行人生产经营的影响及应对措施”、“关联交易定价以及披露数据和厦门钨业、金川科技不相一致的原因”以及涉及的资金拆借行为 。

对于无证生产和刚果(金)政局问题 , 腾远钴业在最新的申报稿里给予了解释 。 比如在主要资质和认证一节 , 公司披露了取得的《安全生产许可证》、《危险化学品登记证》、《排污许可证》等证件的有效时间等 。

刚果(金)钴的储量为450万吨 , 占世界的50% , 是世界上最重要的钴生产国之一 。 刚果(金)政局稳定对企业生产经营影响重大 。 腾远钴业表示 , 刚果(金)政治和经济环境趋于缓和 , 矿业生产出现恢复性增长 。

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 大数据&云计算长飞公司亮相2020中国国际信息通信展览会

- 金十数据|澳大利亚铁矿石对华出口会受影响吗?,中国1年买超6亿吨!煤炭之后

- 大降|共同药业闯关IPO关键期净利大降六成

- 丁祖昱|数据中心成投资新风口“数字地产”受青睐

- 数据|4.9%:三季度经济强劲复苏

- 增长|0.7%,一个标志性数据!

- 最高检网站|最高检:多个反映办案质量数据呈现积极变化

- 第一财经|蚂蚁集团港股IPO获中国证监会批准