永煤债|僵尸国企成信用债违约“主角” 市场风险可控需警惕无序违约( 二 )

以永煤控股为例 , 公司层面债务压力极大、借短还长 , 不专注主营业务 , 遭非核心业务拖累、吞噬利润;同时内部占款严重 , 现金流持续紧张 , 而这也是去年以来违约“网红债”的共同特点 。

另外 , 紫光集团则为校企信用风险的典型案例 , 作为高校背景的投资控股型企业 , 其投融资激进、母公司流动性紧张的特点亦具有一定代表性 。

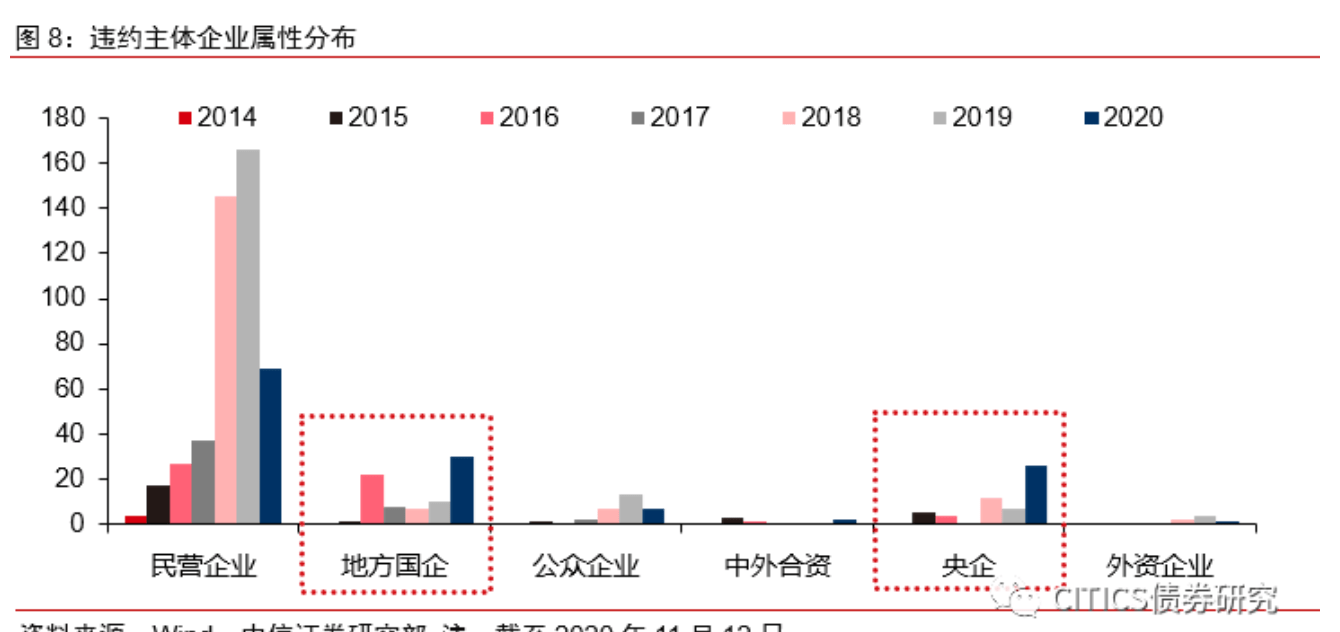

【永煤债|僵尸国企成信用债违约“主角” 市场风险可控需警惕无序违约】实际上 , 如果从信用债违约历史数据来看 , 信用债违约并不鲜见 , 甚至当前的违约金额在历史上并不算高 。 但和以往不同的是 , 随着此类债券违约趋多 , 国企风险加速暴露正成为当前信用风险的主要问题 。

据中信证券研究统计 , 2020年出现违约的企业中 , 国企、央企违约数量合计达56只 , 占2020年所有违约债券种类的41.18% 。 而在过去两年债务集中到期下 , 民企风险则是债市最大隐患 。

文章图片

“受到方正等部分企业的违约风波影响 , 国企以及类央企的违约债券数量明显上升 。 今年僵尸国企风险显著加剧 , 其债务规模大、化解难度高 , 已成为当前市场信用风险的主要矛盾 。 ”明明说 。

在此背景下 , 市场的共识在于 , 未来 , 将对以过剩产能行业为代表的僵尸国企更为重视 , 尤其是财务状况和现金流情况 。 与此同时 , 随着国企弱信用风险渐露 , 国企信用债或将面临重定价 , 国企企业利差可能走向分化 。 对于债券投资而言 , 对盈利能力偏弱、债务负担较重的主体要更加规避 , 无论是国企还是民企 。

对债市影响几何?

“永煤债”事件后 , 国企债务风波压制了市场情绪 , 债市不论一级市场还是二级市场均遭遇了不同程度的冲击 。

从11月13日(周五)的行情来看 , 尽管早间紫光集团存续债一度出现反弹 , 但截至收盘 , Wind数据显示 , “19紫光02”跌超20%报16.55元 , “18紫光04”跌近17%报11.65元 。

另据CFETS(中国货币网)债券数据 , “20永煤SCP005”最新净价跌逾90%报8.47元 , “20永煤SCP008”最新净价跌近90%报10.01元 , “18豫能化PPN001”最新净价跌逾50%报49.136元 。 此外 , 因受永煤债违约影响 , 其他煤企债券也遭抛售 , 冀中能源“16冀中能源MTN001”跌超7% 。

一级市场方面 , 据统计 , 短短几天内 , 就有10余只以上债券取消发行 。 原本已经募满的短融(“20山煤CP005”)遭到市场机构撤量 , 最终取消发行;晋能中票(“20晋能MTN019”)、扬州经开短融(“20扬州经开CP002”)、大同煤矿(“20大同煤矿PPN005”)等均因没有募满取消发行;另还有“20阳泰实业CP001”、“20泉州城建CP001”等多次延期募集 。

“永煤债事件之后 , 大家对于信用债普遍规避 , 弱化国企的信用信仰以及弱化对政府兑付的乐观态度 , 更多地回归基本面分析 , 例如对第一还款来源、债务结构的分析等 。 ”方正证券首席固收分析师齐晟表示 。

还值得一提的是 , 随着市场对信用债违约风险担忧的上升 , 利率债连带着也被“坑”了一把 。 Wind数据显示 , 截至13日收盘 , 国债期货全线明显收跌 , 10年期主力合约跌0.24% , 5年期主力合约跌0.23% , 2年期主力合约跌0.08% 。

现券方面 , 银行间主要利率债收益率整体上行1~2bp , 中短端上行幅度更明显 。 截至13日下午17:45 , 10年期国债活跃券收益率上行0.76bp报3.2625% , 5年期国债活跃券收益率上行1.75bp报3.0975% 。

目前 , 关于违约事件对利率债走势的影响 , 市场上出现了两种不同的看法 。 一种认为所有的债券品种都会跌 , 信用风险有向流动性风险蔓延的可能;另一种则认为风险偏好会出现明显回落 , 因此看好利率债 。

- 人才|恒大地产1257亿元战投转为普通股,两家国企接盘300亿

- 结婚|丁真微博账号粉丝多少?藏族网红小哥丁真签约国企真相

- 时尚傲冬 跃居世界第一,年营收高达1160亿!,又一国企“打破”垄断

- 战略投资者|恒大获两大国企加持1257亿战投已转为普通股

- 深圳市|恒大地产1257亿元战投转为普通股,两家国企接盘300亿

- 买房成瘾!国企董事长骗取国家工程款1.6亿,房产遍及北京、海南、天津……

- 集团|破产重整又遭证监会严查,这家负债千亿国企前路几何?

- 上市公司|辽宁1900亿级知名国企破产重整

- mtn006|交易商协会对永煤债发行链启动全流程自律调查

- 国企董事长贪污近1.6亿,房产遍及北京珠海郑州