住房|房价会软着陆吗?从历史和经济角度透视中国房地产的发展( 三 )

我们在上图中可以看到 , 在2005年紧锣密鼓地调控政策出台后 , 并没有给房价降温 , 反而出现了报复性上涨 , 直到2008年 , 房价出下了下跌 , 这主要是由于货币政策收紧和亚洲金融危机的影响 。 2008年 , 美国爆发次贷危机并迅速波及全球 , 为稳定经济增长、刺激国内需求 , 推出了4万亿刺激计划 , 房价再次大涨 。

—4— 还能走多远

高房价靠什么来维持?本质上讲应该归结为社会的财富创造能力 , 房价上涨阶段通常来讲也应该是实体经济持续增长的阶段 , 实体经济创造财富 , 再流通到房地产领域 , 成为支撑房价的重要力量 。

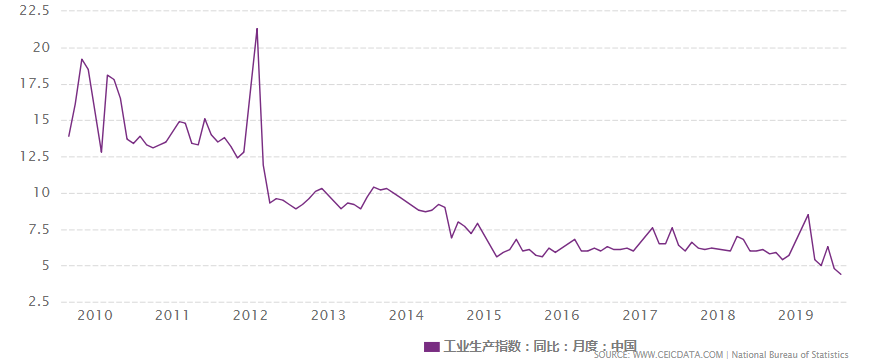

从2012年开始 , 实体经济对于GDP的贡献逐渐减弱 , 我们可以通过2012年至今的工业生产指数情况进行窥探:

文章图片

2010-2020中国工业生产指数走势

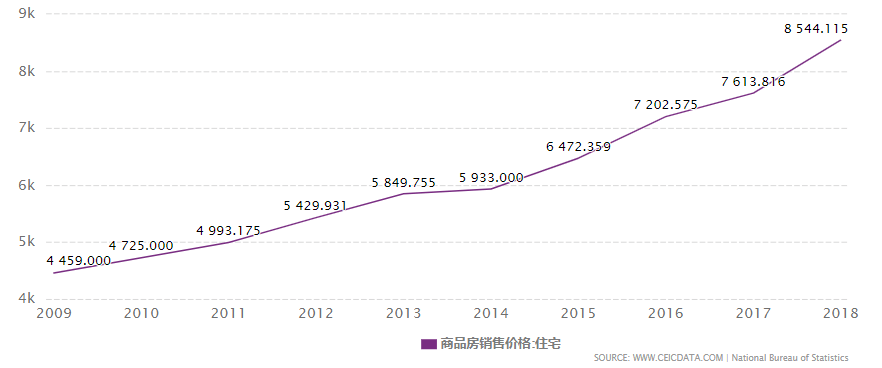

与此同时 , 中国的房价自2008年4万亿刺激计划以来 , 却一路高歌:

文章图片

2009-2018年中国商品房销售平均价格走势

随着货币超发以及人口红利的消失、土地、资源等制造成本的提高 , “中国制造”的国际市场占有率也呈现出由顶峰下行的态势 , 东南亚国家成为了价值投资洼地 , 这就意味着国际制造业资本开始流向东南亚 , 削弱了国内制造业的竞争优势 , 进而导致实体经济的整体下滑 , 实体经济的下滑又进一步导致很多企业放弃了主营业务而将本该投资在制造业的钱拿去炒房 , 房价上涨的这么快 , 和大量的实体经济资金以及避险资金流入到地产行业存在很大关系 。

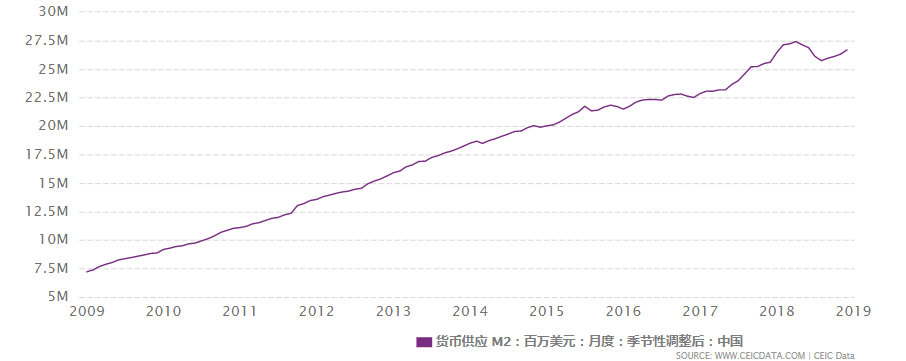

我们来看看近10年来中国M2(市场上流通的货币总量)的情况:

文章图片

2009-2019M2走势

房价与M2存在很强的正相关性 , 这也意味着 , 当前的房价是由货币超发支撑起来的 。

开篇我们提到 , 房地产是中国经济的命门 , 房价一旦下跌 , 国民经济债务危机就会显现出来 , 近些年以来国家对于房地产的政策准基调就是“房住不炒” , 随着国民经济债务压力的增大 , 稳住房价就成了政府当前的不二选择 。

国民经济债务包括政府债务、企业债务和居民债务三部分 。 根据黄奇帆《分析与思考》中的数据 , 当前中国宏观经济债务占GDP的比值达到了250% , 其中政府债务50% , 企业债务150% , 居民债务50% , 企业债务占了总债务的3/5 , 企业债务中 , 房地产又是一个大头 , 降低企业债务、去杠杆就成了宏观经济调控的首要目标 。 我们经常听到去库存、去产能、去杠杆、降成本、补短板 , 也就是“三去一降一补” , 就是当前宏观调控的大方向 。

我们知道 , 房地产短期看金融、中期看土地、长期看人口 。 政策层面的措施能够在短期内起到稳定作用 , 但终究不能逆转趋势 。 解决中国人的吃饭问题 , 18亿亩的耕地红线是必须守住的底线 , 过去几十年 , 平均每年有800万亩耕地转化为城市建设用地 , 当前的耕地面积已经不到20亿亩 。 从供给端考虑 , 可供建设的土地越来越少 , 再考虑上土地竞拍制度 , 土地的价格会越来越高 , 这也是导致房价居高不下的重要原因 。 长期来看 , 人口红利逐渐消失 , 老龄化问题日益凸显 , 二胎政策放开并没有引发生育高峰 , 作为置业人群主力的20-50周岁的人群也在2013年达到峰值之后开始下降 , 长期来看未来的房地产需求将会下降 , 虽然人口的迁移规律是从中小城市向大城市迁移 , 一段时间内 , 一线城市的房价还是会呈现上涨趋势 , 但三四线城市终究会供大于求 。

当前的中国房地产情况和日本1991年前后的房地产大泡沫存在相似之处 。 日本在战后20年迎来了经济的高速增长 , 在1970年日本65岁以上老人占总人口的比重已经达到了7.1% , 开始步入老龄化社会 , 国内制造业竞争力下降、购房主力人群在1991年前后达到峰值 , 1996年迎来拐点 。

- 突破|全国房价突破“万元大关”!房价还会下行吗?四大关键因素决定

- 抵押|疫情当前,美国人却在爆买房子!房价连续上涨103个月,圣何塞均价近千万

- 房价|435万元!疫情下英国房价大涨,伦敦平均房价达创纪录高位

- 政策再加力 稳就业引人才实招不断

- 房价|重磅!北方楼市上演集体自救!房价要止跌回涨?

- 科学探索奖|为中国科研献身者,不可使其受困于房价

- 厦门未来5年房价年度涨幅不超5%

- 房价|房价高居全国第四,厦门未来5年住房供应将翻倍

- 新房|兰州 10月全国70城最新房价出炉!兰州新房二手房价格双双上涨

- 卖家|房价上涨后卖家毁约,购房人能否要求赔偿差价?