二战|IPO雷达| 新版招股书改的“面目全非”,赛伦生物二战科创板会再夭折吗?( 三 )

说起来 , 2018年和2019年赛伦生物的抗狂犬病血清未构成销售 。 2019年赛伦生物还言之凿凿表示将在2019年年底开始恢复抗狂犬病血清的配套推广 , 预计将于2020年上半年恢复销售 。 那么最新情况如何呢?

据2020年版本的招股书显示 , 抗狂犬病血清在2020年上半年的销售金额为1万元左右 , 占总销售额的0.01% , 共计卖了300来支 。 2020年上半年抗狂犬病血清的售价为30.73元/支 , 较2017年的49.66元/支大幅降价 。 2020年上半年赛伦生物抗狂犬病血清的毛利率为-80.18% 。 拿赛伦生物的话描述就是 , “公司的抗狂犬病血清产品仍在不断进行技术升级研发 , 报告期内仅进行了少量试销售 , 尚未形成规模化收入 。 ”当然 , 目前抗狂犬病血清已纳入《国家基本药物目录》 , 以及国家人社部颁发的《国家基本医疗保险、工伤保险和生育保险药品目录》 。

去年招股书与新三板信披数据打架

实际上 , 在2019年亮相科创板之前 , 赛伦生物还在新三板中挂牌过 , 也正是因为方便对比 , 才发现赛伦生物在挂牌时的相关信息与申报文件中的信息还出现了不一致的情形 。

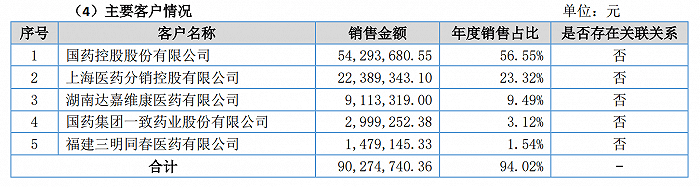

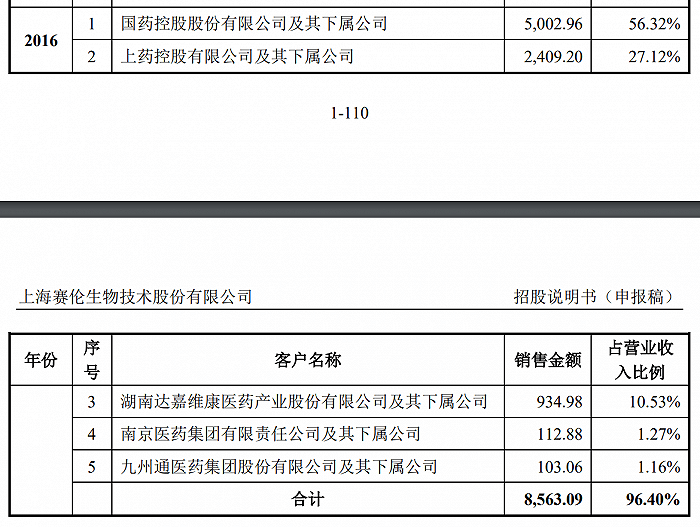

公开信息显示 , 2016年1月12日 , 赛伦生物取得挂牌同意后 , 2016年2月24日起就在股转系统挂牌公开转让 。 最终在2017年8月31日公司终止了挂牌 。 比如在新三板信息披露文件中 , 2016年12月31日 , 前五大客户分别为:国药控股股份有限公司、上海医药分销控股有限公司、湖南达嘉维康医药有限公司、国药集团一致药业股份有限公司和福建三明同春医药有限公司 , 总金额为9027.47万元 , 占采购总额比例为94.02% 。

但在2019年的招股说明书中显示 , 2016年12月31日 , 前五大客户分别为:国药控股股份有限公司、上药控股有限公司、湖南达嘉维康医药产业股份有限公司、南京医药集团有限责任公司和九州通医药集团股份有限公司 , 总金额为8563.09万元 , 占采购总额比例为96.4% 。

文章图片

来源:2016年年报

文章图片

来源:2019年招股书

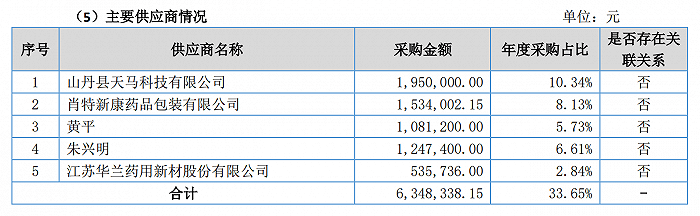

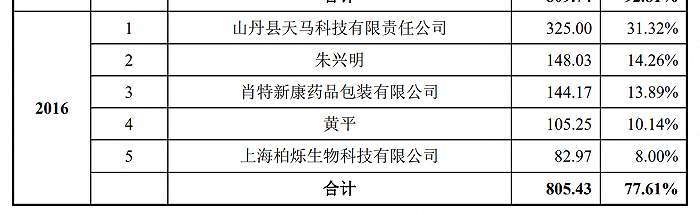

前五大供应商信息也是如此 , 新三板信息披露文件中显示 , 2016年12月31日 , 前五大供应商分别为:山丹县天马科技有限公司、肖特新康药品包装有限公司、黄平、朱兴明、江苏华兰药用新材股份有限公司, 总金额为634.83万元 , 占采购总额比例为33.65% 。

而2019年的招股书中显示 , 2016年12月31日 , 前五大供应商分别为:山丹县天马科技有限责任公司、朱兴明、肖特新康药品包装有限公司、黄平、上海柏烁生物科技有限公司 , 总金额为805.43万元 , 占采购总额比例为77.61% 。

文章图片

来源:2016年年报

文章图片

来源:2019年招股书

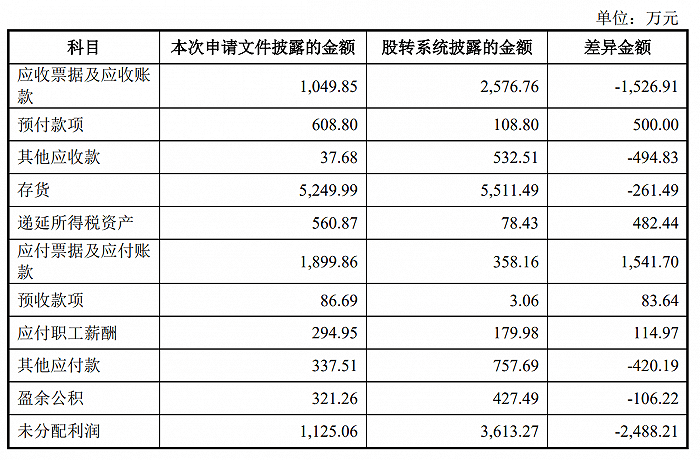

在财务数据上也出现了差异 , 比如新三板信息披露文件中显示 , 2016年公司的存货5511.49万元 , 营业收入和净利润分别为9600.8万元和2901.84万元;但在2019年的申请文件中显示 , 2016年公司的存货、营业收入、净利润的数据分别为5249.99万元、8882.58万元、699.4万元 , 诸如此类 。 当然 , 这些种种于去年回复函中 , 赛伦生物大多以口径差异、统计错误等缘由应对 。

文章图片

来源:2019年回复函

- 补充|今日操盘:金融委发声维护债券市场稳定 三季度IPO爆发217家上市

- 周报|思维IPO周报(11.16-11.20):本周26过26,单日过会数再破记录教育行业A股IPO破冰

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 计算机视觉工坊 汇总|基于激光雷达的3D目标检测开源项目&数据集

- Wish|?美股新一轮科技股IPO大潮就要来了!

- 计算机视觉工坊汇总|基于激光雷达的3D目标检测开源项目&数据集

- 服务|【IPO解码】恒大物业(06666-HK)拟12月2日敲钟上市,五大竞争优势助力恒久质远

- 国资|恒大地产1300亿战投去向落定,广深两地国资联袂接盘逾300亿!恒大物业IPO定价区间也定了

- 规模|万亿规模A股农商行或再添新丁!上海农商行26日IPO上会,将是今年A股第2家银行

- 证监会|思维财报|金融委:加强风险隐患摸底排查 保持流动性合理充裕;证监会核发4家企业IPO批文