财税|税友集团过会背后问题重重,业绩增速急速放缓,募资必要性存疑

文章图片

作者:张昕乘 林洛栩

出品:全球财说

11月12日 , 税友集团首发过会 。 围绕着税友集团“16亿资金买理财 , 募资9亿搞研发”、“董事长涉嫌行贿 , 股权关系错综复杂”的讨论层出不穷 。

《全球财说》发现 , 税友集团背后的各种纠葛确实不简单!

业绩增速断崖式放缓 销售费用居高不下 资料显示 , 税友集团主营业务为财税信息化领域的技术研究、项目开发、产品销售和服务 。 成立于1999年 , 成立初期公司名叫浙江西安交大龙山软件有限公司 , 在经历多达22次的增资扩股和股份转让等资本运作资本运作后于2018年整体变更为如今的税友软件集团 。

2017年-2019年 , 税友集团分别实现营收8.78亿元、13.01亿元、13.98亿元 , 同比增加48.18%、7.46% 。 净利润1.37亿元、2.72亿元、2.84亿元 , 同比增长98.54%、4.41% 。

数据显示出税友集团业绩增长并不平稳 , 在2018年营收净利暴增后增速放缓过于明显 , 且并无过多突破 。

同时 , 公司业务区域分布较为集中 , 主要布局在广东、深圳、河北、新疆、北京、上海等区域 , 六省近三年收入占比近8成 。

如果公司未来不能开拓其他地区的市场 , 提升增量份额 , 其持续成长的能力将会产生较大影响 。

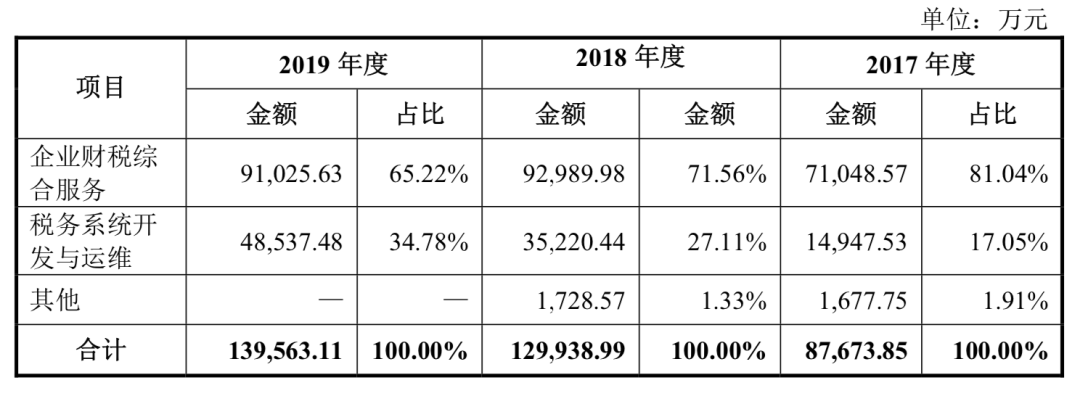

招股书披露 , 税友集团主要收入来自于为税务机关提供税务系统开发与运维服务 , 以及为中小微企业中介机构提供财税综合服务 , 营收占比高达99.83% 。

其中 , 随着国家不断加大税务信息化的建设力度 , 公司中标的税务系统软件开发与维护项目不断增加 , 这也是税友集团收入增长的主要原因 。 具体数据可以看出 , 2019年企业财税综合服务营收出现下滑 , 但税务系统开发与运维呈增长状态 。

主营业务收入业务类别构成

文章图片

图片来源:税友集团招股书

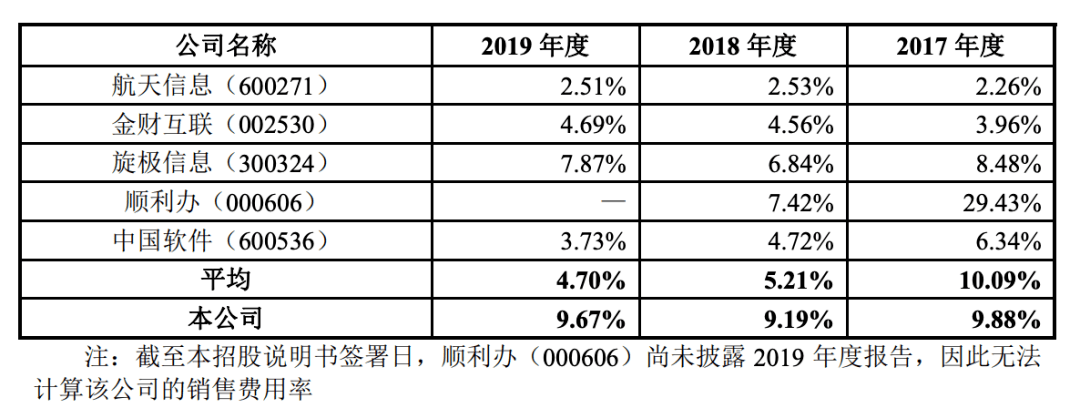

来源于企业类客户的收入已出现下降 , 《洞察IPO》注意到 , 销售费用却出现了增长 。

2017年-2019年 , 公司销售费用金额分别为0.87亿元、1.19亿元和1.35亿元 , 销售费用率分别达到9.88%、9.19%、9.67% , 且近两年的销售费用率均显著高于可比公司近5个百分点 。

可比上市公司销售费用率对比

文章图片

图片来源:税友集团招股书

其中 , 广告宣传费、业务招待费、计提的折旧与摊销和职工薪酬占据了较高比例 。

根据招股书说明 , 公司企业财税综合服务收入占比较高 , 客户数量多 , 需求频繁、地域范围广 , 公司为开拓客户 , 提供增值服务 , 需建立广泛的销售网络和庞大的营销团队 , 从而导致销售费用相应较高 。

税友集团企业财税综合服务相关营业收入及占比均出现下行 , 销售费用却不降反增 , 匪夷所思 。 高于行业平均的销售费用率也并未对业绩起到提升作用 , 过度营销非长久之计 。

政府补助、税收优惠、投资收益 撑起利润总额30% 需要说明的是 , 税友集团的税务系统开发与运维服务主要客户为国家税务总局及各主要省市税务局 , 税务系统开发建设及运维主要由税务机关主导 , 受国家财政政策与税务信息化相关政策影响较大 。

2017年-2019年 , 计入当期损益的政府补助分别为2038.07万元、1097.9万元、2420.67万元 , 占当期利润总额分别为14.40%、4.03%、8.60% 。

税友集团的政府补贴主要为软件产业园项目建设补贴 , 2019年末该项政府补贴余额为8198.63万元 , 加上上海市张江高科技园区管委会专项资金的1200万元 , 税友集团的政府补助期末余额为9398.63万元 , 确认为递延收益 。

- 公告|华晨汽车:证监会已就华晨集团涉嫌违反信息披露法律法规展开调查

- 老王科技 获客能力相当,达达集团蒯佳祺:京东到家履约成本低于社区团购

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 达达集团蒯佳祺:京东到家履约成本低于社区团购,获客能力相当

- 广汽集团|日媒:安倍政府曾计划让自卫队舰船驶过南海中国“领海”,因担忧中方反对而放弃

- 煤炭集团|山西4家煤炭企业医院打包改制,社会资本参与空间有多大

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 公告|【提前看】22日公告精选:复星集团减持青岛啤酒股份比例达5%;多喜爱子公司中标22亿阿里项目

- 智瞰财经 实地集团携手中国移动共同打造5G全场景智能社区,强强联合

- 行车视线 2020广州车展高层访谈:奇瑞控股集团副总经理白雷蒙