财税|税友集团过会背后问题重重,业绩增速急速放缓,募资必要性存疑( 二 )

报告期内 , 税收优惠金额分别为1399.72万元、2954.49万元、2802.43万元 , 占利润总额的比例分别为9.89%、10.86%、9.95% 。

同时 , 税友集团近三年投资收益分别为1812.24万元、6058.65万元、2750.67万元 , 占同期利润总额分别为12.80%、22.26%、9.77% 。 上述投资收益中大多数为理财收益 。

税友集团的政府补贴、税收优惠、投资收益方面获得的收入占利润总额30%左右 , 其中2018年更是高达37.15% 。

主营业务之外的收益通常具有不可持续性的特征 , 一旦未来国家税务信息化出台的相关行业政策发生不利变化 , 必将对税友集团的经营业绩形成巨大冲击 。

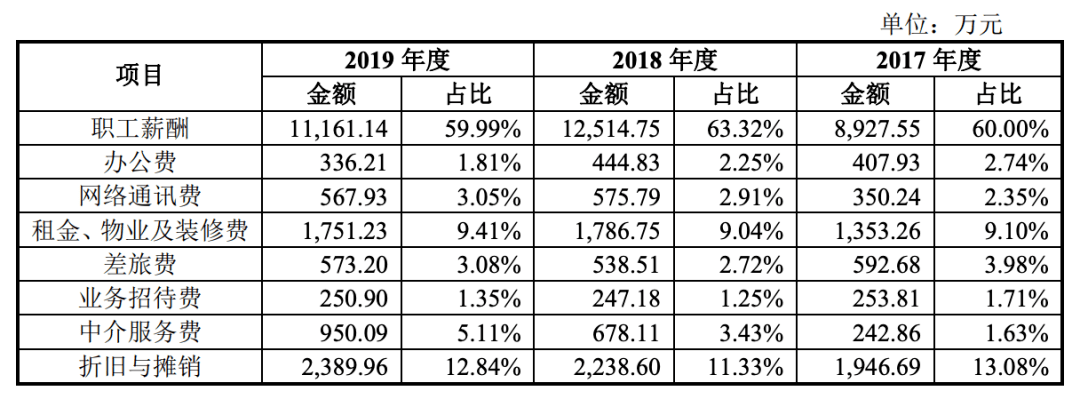

大手笔买房理财 募资必要性严重存疑 另外值得注意的是 , 2018年末 , 税友集团的固定资产为5.39亿元 , 同比增长94.58% 。 其中房屋及建筑物为5.13亿元 , 同比增长101.96% 。 从而导致了公司折旧与摊销费用的大幅增长 。

对此税友集团表示系改善员工工作环境、提升公司形象 , 在上海、重庆等地区购置了办公用房以及在建工程转固等原因 。 报告期末 , 税友集团持有的房屋及不动产共92处 , 还有1处尚未办理房产证 。

随之而来的是管理费用增长 , 2017年-2019年税友集团管理费用中租金、物业及装修费科目金额较高 , 给出理由为更加便于与客户面对面沟通 , 需要较多经营办公场所所致;同时 , 购置及自建增添较多办公楼使折旧摊销金额增加明显 。

2017年-2019年 , 税友集团管理费用分别为1.49亿元、1.98亿元、1.86亿元 , 上述两项费用占比为22.18%、20.37%、22.25% 。

管理费用分析

文章图片

图片来源:税友集团招股书

上文提到税友集团的投资收益十分可观 。 但颇为吊诡的是 , 税友集团2017年、2018年的交易性金融资产为零 。 《全球财说》查询后发现 , 此前理财款项都列于“其他流动资产”条目下 , 上述两年末其理财产品余额高达5.03亿元、9.92亿元 。

2019年启动IPO后 , 税友集团开始大量赎回理财产品 , 才致使银行存款激增 , 但这仍躲不开对于募资必要性的质疑 。

一手买房一手理财 , 税友集团着实并不缺钱 。

截至2019年末 , 税友集团货币资金为16.43亿元 , 在银行躺着的存款就达16.22亿元 。 同时《全球财说》查询资产负债表后发现 , 税友集团负债极低无偿债压力 , 这样的情况下 , 请问上市募资的必要性是什么?

此次 , 税友集团计划募资9.12亿元 , 与计划投资项目的投资总额相同 。 计划投入电子税务局系统智慧化升级改造项目、亿企赢财税综合管理与服务平台升级改造项目、及研发中心建设项目 。

在风险提示中 , 税友集团提及此次募投项目中固定资产及无形资产投资合计高达7.76亿元 , 实施后每年公司新增折旧、摊销费用合计约为1.02亿元 , 可能导致公司盈利水平下降 。

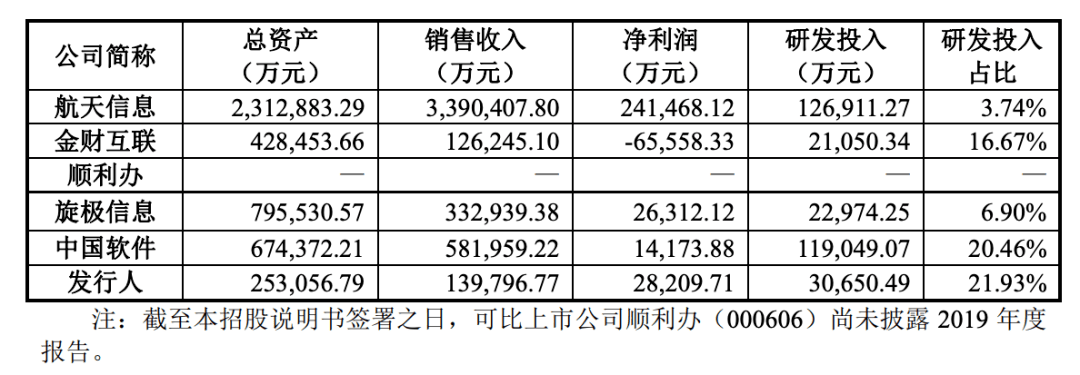

股权纷繁复杂 多机构突击入股 实控人套现 虽然账上不愁 , 但不论是资产规模 , 还是销售收入 , 税友集团与行业可比公司仍有着不小的差距 。

可比公司相关数据

文章图片

图片来源:税友集团招股书

研发投入占比虽然高于可比公司 , 但是通过招股书发现 , 税友集团及其子公司名下共拥有专利权 31 项 , 几乎一半专利为受让所得 , 研发能力看起来仍需加强 。

同时 , 公司报表披露 , 2017年-2019年 , 税友集团净资产收益率分别为35.00% , 36.10% , 20.19% 。 连续三年持续下滑 , 自有资本获得净收益的水平较低 , 造成大量闲置资金浪费 。

总之 , 在经营战略和经营能力方面 , 税友集团还有待加强 。

- 公告|华晨汽车:证监会已就华晨集团涉嫌违反信息披露法律法规展开调查

- 老王科技 获客能力相当,达达集团蒯佳祺:京东到家履约成本低于社区团购

- 美的集团|中国“最牛”打印店要IPO了?为啥一家打印店都能做到上市?

- 达达集团蒯佳祺:京东到家履约成本低于社区团购,获客能力相当

- 广汽集团|日媒:安倍政府曾计划让自卫队舰船驶过南海中国“领海”,因担忧中方反对而放弃

- 煤炭集团|山西4家煤炭企业医院打包改制,社会资本参与空间有多大

- 企业|?华晨集团被立案调查,企业经营必须把信用放在首位

- 公告|【提前看】22日公告精选:复星集团减持青岛啤酒股份比例达5%;多喜爱子公司中标22亿阿里项目

- 智瞰财经 实地集团携手中国移动共同打造5G全场景智能社区,强强联合

- 行车视线 2020广州车展高层访谈:奇瑞控股集团副总经理白雷蒙