文章图片

灼识咨询发布《中国云通讯行业蓝皮书》 , 提到中国云通讯行业将迎来快速增长 , 整体市场规模将从2020年的人民币498亿元增长至2025年的人民币1465亿元 。

而笔者注意到 , 云通讯龙头容联云财报披露三季度营收2.76亿元人民币 , 同比增长率为44.3% , 这也印证了灼识咨询对行业增长趋势的判断 。 那么这家聚焦营销与服务SaaS产品的云通讯企业的投资机会怎么看?

经营业绩符合预期 , 业务转型效果初显财报显示 , 2021年三季度容联云业绩表现符合半年报中对三季度的业绩预期 , 营收为2.76亿元人民币 , 较上年同期的1.91亿元增长44.3%;毛利率43.5% , 增加5.4个百分点;净亏损约1.12亿 , 归属于母公司的净亏损约为1.11亿 , 净亏损率同比收窄8.5个百分点 。

有消息称:公司前三季度归属于母公司的净亏损约30.31亿 。 但笔者研究后发现 , 其中约26.42亿的亏损为上市时点历年融资优先股价值增值会计处理产生26.42亿亏损影响 , 为非经营性非持续性事项 。 2022年及以后的损益不再受此会计处理影响 。

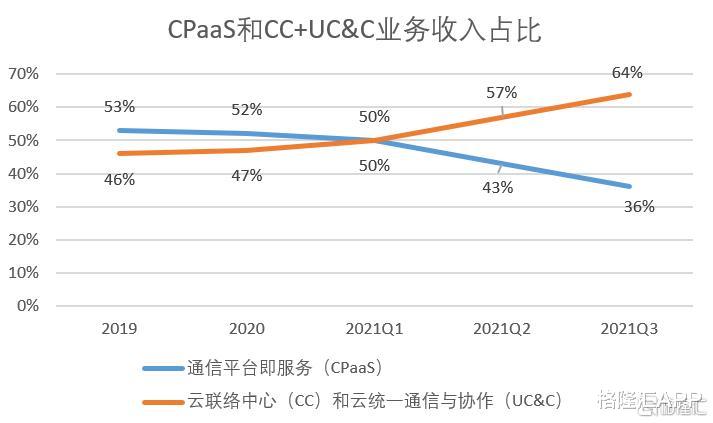

分业务来看 , 容联云的通信平台即服务(CPaaS)业务受到国内教育相关政策影响 , 使得语音电话和信息服务的需求有所下滑 , 业务收入小幅减少2.3%至9960万元;而受益于三季度公司业务扩张 , 客户数目增加等因素 , 云联络中心(CC)业务收入1.3亿元 , 同比增长125.4% , 云统一通信与协作(UC&C)业务收入4600万元 , 同比增长46.3% 。

图一:容联云各业务营收占比

来源:公司财报 , 格隆汇整理

值得关注的是 , 在二季度高毛利率的CC和UC&C业务收入占比首次超过50%、核心业务CC同比大增105.1%的基础上 , 第三季度 , CC和UC&C业务收入占比进一步提升至63.9%、其中核心业务CC同比增长达125.4% 。

而核心CC业务市场景气度较高 , 行业空间充足 。 更重要的是 , CC业务对毛利率的贡献远高于传统业务的CPaaS 。 核心业务CC份额的提升 , 对公司优化收入结构、提升总体毛利率有重大意义 , 而毛利率的提升反映了公司在优化产品组合和转向高利润率领域的战略的有效性 。

对于云通讯服务企业来说 , 产品越丰富完善 , 市场空间就越开阔 , 抗击风险的能力就越强 。 随着技术沉淀和服务客户的累积 , 容联云赢得了很高的市场评价和良好的口碑 , 完成了一笔又一笔的重要合作 , 产业生态构建进一步加速 。

在二季度加速海外业务布局后 , 容联云在9月收到了泰国领先的商业银行的第一笔订单 , 这是公司海外扩张计划的一个里程碑 , 也是公司不断扩大客户群体和开拓全球市场的一个重要成就 。 此外 , 公司进一步推进了和腾讯的合作 , 10月 , 双方就容联云CC产品的长期合作签署了《腾讯云?态类产品合作框架协议》 , 公司的核心CC业务增长的确定性进一步提高 。

打造全生命周期营销管理闭环 , 三大核心能力构建产业生态作为一家技术驱动的科技企业 , 容联云高度重视研发团队建设 , 积极投入研发 。 持续的高研发投入不断转化为强大的产品力 , 并逐渐加高容联云的竞争壁垒 , 进一步加大拓宽公司成长空间 。

第三季度研发费用环比增长 66.9% 至人民币 7550万元 。 研发费用的增加主要是用于底层技术的研发和核心技术的攻关 , 以实现公司CC和UC&C业务的核心功能和特性 , 满足更加复杂的业务场景需求 。

容联云强调三大核心能力:音视频能力、大数据能力和AI能力 , 并以此形成技术体系 , 构建生态建设 。

音视频方面 , 容联云以业界最新架构构建容联云的RTN网络 , 将显著提高低功耗弱网联通能力 , 实现高并发低延迟 。 大数据方面 , 容联云快速构建了符合信创行业标准的全系列可商用大数据平台解决方案 。 AI方面 , 容联云AI科学院由来自南开大学的教授领衔 , AI工程院由前头部互联网公司首席科学家领衔 , 聚焦NLP和智能决策方向 , 并积极探索计算机视觉方向 , 同时在隐私计算方向解决企业间数据模型共享中反垄断和隐私保护的问题 。

此外 , 容联云对技术架构进行持续升级 , 容联云构建低代码平台 , 大大提升了方案兼容性和定制效率 。

公司CEO孙昌勋表示:“我们聚焦为客户提供营销与服务的SaaS产品 。 “在公司的产品线不断的完善中 , 容联云打造了一个全生命周期营销管理闭环 。

图二:容联云全生命周期营销管理闭环

- 蔗糖|云朵酸奶蛋糕

- 筋斗云|孙悟空为何打死六个凡人?把他们的名字连一起,你会发现一个秘密

- 云松村|一步一景,村庄变得更美

- 高等院校|云南印发意见 支持高校设立非遗专业

- 刘云鹤|济南交警版24节气,与你共赏春夏秋冬

- 鄢福初|“垂露春光满,崩云骨气馀”——鄢福初评倪文华书法

- 动画电影|冬奥入题 冰雪着墨 银幕荧屏体育题材佳作云集

- 脆饼|蛋白霜脆饼

- 李雪莲|《我不是潘金莲》搬上舞台 刘震云期待话剧“背叛原著”

- 运送|全球最高餐厅花落上海!云端烹饪美食竟要对抗风洞