投资组合管|浅谈恒定混合策略和Uniswap,CPPI策略又如何融入DeFi( 四 )

文章插图

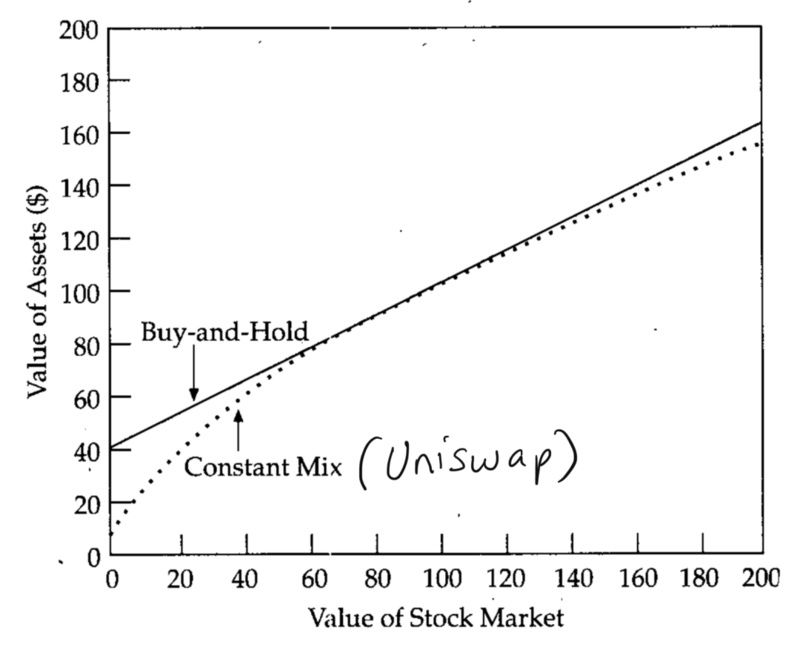

因此,总而言之,如果资产恢复到通常的平均水平,那成为Uniswap的LP就是值得的。否则,这绝对会造成损失,它不应该是Alice采用的策略。

投资组合策略3:恒定比例投资组合保险(CPPI),或者说股票下跌时卖出,上涨时买入

文章插图

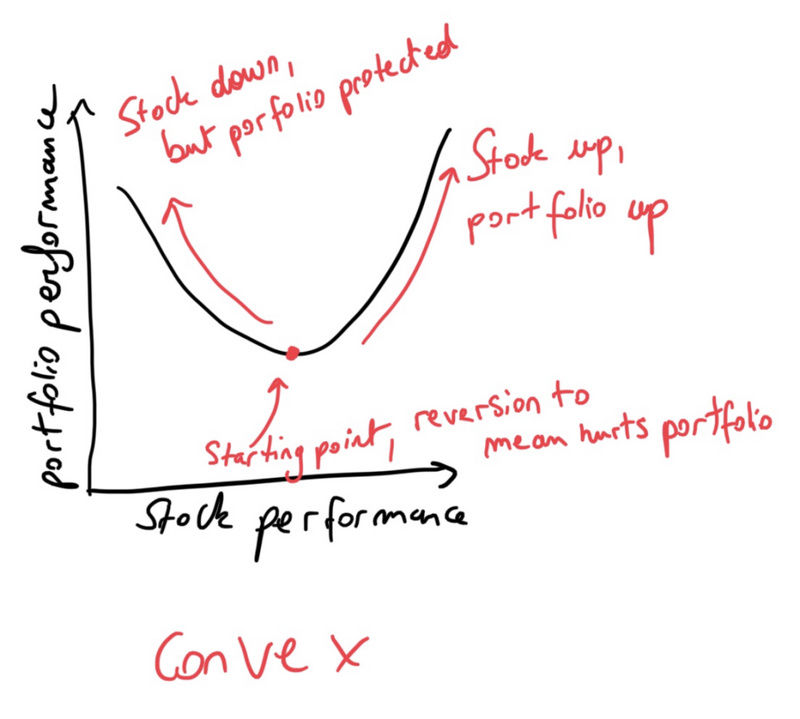

如果市场没有恢复到均值会怎么样?相反,如果市场大幅偏离进入点,即标的大幅贬值或升值,会怎样呢?当然,如上所述,对于Alice来说,实施恒定混合策略(即成为Uniswap LP)并不是最佳选择。相反,Alice应该在资产贬值时卖出,然后买入升值的资产。这是有道理的:如果Alice知道股票会持续贬值,她应该尽可能多地抛售它,如果她知道股票会继续升值,那她应该尽可能多地买入。这种类型的策略,被称为恒定比例投资组合保险(CPPI)策略,其采取的形式是:股票中的美元 = m(Assets - Floor),在这里,m是一个固定乘数,它是Alice风险承受能力的一部分。如上图所示,这些策略在市场发散而不是回归时表现良好,从而使它们变为凸的。

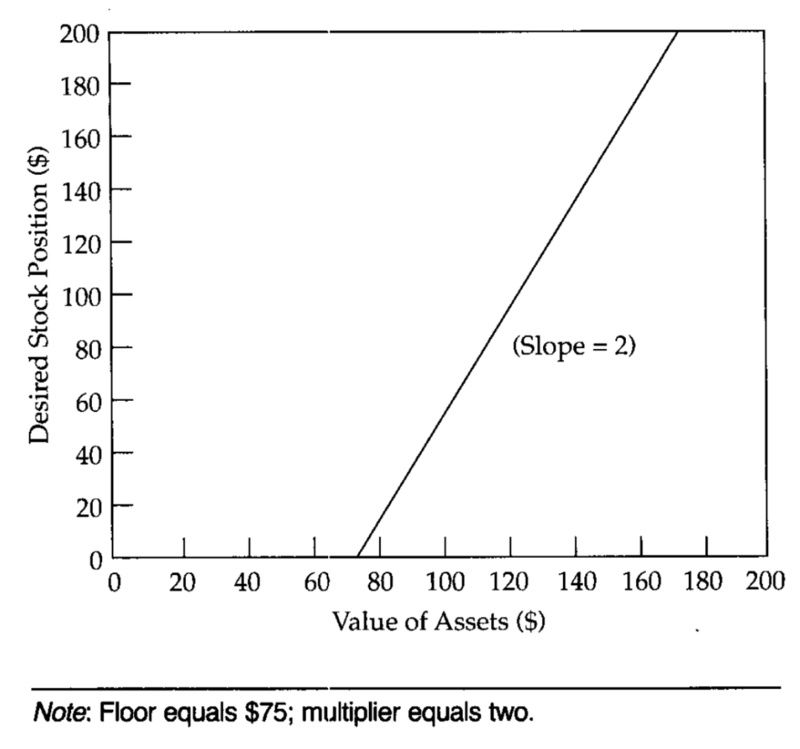

下面是恒定比例投资组合保险(CPPI)的工作原理:假设Alice选择m=2, floor为75美元(后者floor是Alice对总股本贬值造成的损失的下限容忍度)。根据这些数字,Alice的股票价值=2*($100 - $75) = 50美元,因此,Alice将股票和现金按50/50的比例进行配资分配。下图显示了此风险投资组合的图表:

文章插图

鉴于Alice选择m=2, floor为75美元,下面是她的投资组合在低迷时期的表现。假设股票下跌10%,那她的股票从50美元贬值到45美元,总投资组合从100美元贬值到95美元。由于CPPI规则强制股票头寸变为2?($95?$75)=40美元,Alice必须额外出售价值5美元的股票,并进一步降低其敞口。换句话说,股票下跌10%迫使Alice卖出价值5美元的股票。现在,她的风险资产就变“轻”了。

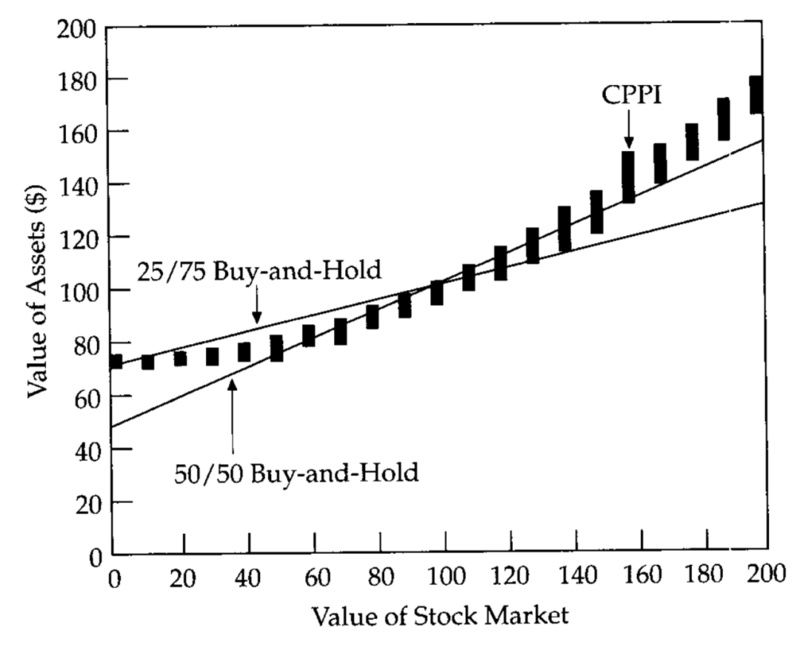

“恒定比例投资组合保险(CPPI)在差异化(贬值或升值)市场中的表现优于恒定混合策略(即Uniswap)。”

CPPI以迂回的方式实现股票期权,而不使用标准期权技术。Alice的损失上限为25美元(因为floor为75美元),同时她也能享受到很高的上涨空间(尽管不是无限的)。总而言之,在熊市中,CPPI策略将保护爱丽丝,而在牛市中,CPPI策略将表现出色。但是,如果出现频繁的反转,它的表现将在恒定混合策略(即Uniswap)之下。下图显示了CPPI策略和两种不同的买入和持有策略的对比。

文章插图

最后的想法Uniswap是一个有趣的实验。它是以太坊上任何两对ERC-20代币之间,基于恒定混合智能合约的投资组合管理的首个成功部署。它的二阶效应是作为一个交易所,尽管可以肯定地说,通过这种方法交换资产远不如基于订单簿的标准交易所。

- 不管拖鞋多脏多黑,简单的泡一泡,一年没洗的拖鞋立马干净如新

- 春天到了~家里的月季该怎样管理呢?

- 二月初一,不管贫穷富贵,都要养4种花,财运亨通,旺运一整年

- 安徽马鞍山女子用一角硬币买菜,被收银员拒收,主管:罚款100

- 刘备|哪五个战将组合能打败刘备的五虎将?三国里如果不论阵营的话

- 南朝最昏庸奇葩的皇帝,将皇宫弄成市集,自己当小贩,爱妃当城管

- 齐桓公不计前嫌,鲍叔牙伯乐识马,这才成就了“一代名相”管仲

- 国博三国两晋南北朝:不管什么时候,生活都在继续

- 炒锅锅底不管多黑,教你一招,立马焕然如新,连洗洁精都省了

- 刘备|法正滥用职权公报私仇,诸葛亮为何不管,原因非常苦涩