融资难、去杠杆为主基调,万亿房企应学会良性健康发展

傻大方小编提示您本文标题是:融资难、去杠杆为主基调,万亿房企应学会良性健康发展。来源是和讯网。

融资难、去杠杆为主基调,万亿房企应学会良性健康发展。房企|基调|融资难|去杠杆|健康发展|学会---

前 言

一、政策频出,全面打压机构资金

进入房地产市场

房企|基调|融资难|去杠杆|健康发展|学会---

2018年将会延续2017年的严监管思路,地产将会进入寒冬期。在过去的时间里,一行三会频繁地对大资管行业(银行、信托、资管、保险、私募等)进行从上至下、由内而外、全方位地监管,特别是强调了防止投机性的资金进一步流入房地产市场。

目前来看,监管要求对于进入地产市场的资金必须要实行去通道、降规模、限杠杆、穿透核查机制,而对于金融机构的要求则是合规化、稳健运行、回归本源、主动管理以及压缩通道等。

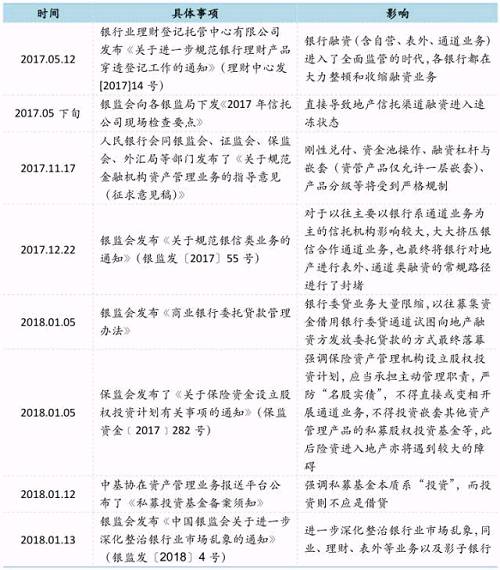

表:2017年-2018年1月主要金融监管政策梳理

房企|基调|融资难|去杠杆|健康发展|学会---

监管对于机构资金进入地产的影响主要体现为:

银行--提高门槛,合规为上

目前来看,银行对于地产项目的融资规模已经降至了低点,绝大部分的银行已经停止了前期的拿地融资业务。并且在项目和融资人的选择上也制定了些许的标准,对于项目的选择,大多数的银行只做满足"432"条件的开发贷(即项目四证齐全、企业资本金达到30%、开发商二级以上资质)、经营性物业贷款和并购贷;对于融资人的选择及开发商的资质要求也越来越严格,一些国有性质银行基本上只看百强(有些甚至要求前50强)、地方性龙头企业或白名单客户。

信托--去通道,严要求

总的来说,55号文对于信托机构的影响比较大,一方面全面限制了通道业务,并且通道收费在原有的基础上增加了;另一方面,项目审核要求变严格,委贷、募集类资金要求穿透监管,尤其是募集类资金将作为主动管理来审核。

对地产融资而言,目前合规为上,并只对满足432要求的项目放款,做真股项目,不做明股实债,并且"纯股+底层协议"风险较大,今后将重点收缩。

地产私募--措手不及,如履薄冰

中基协公布的《私募投资基金备案须知》对于地产私募基金而言,可谓是一个巨大的打击。原先的房地产私募基金大部分地产项目都是收益权型,带有债权性质的项目。但是现在新规明确了,将会限制底层资产带有借贷性质,回归私募基金"投资"的本质。

资管--地产类融资进入负增长时代

券商资管应该是最早受到监管机构控制的,目前其地产资管类融资产品已基本萎缩。虽然这之前有不少资管产品通过资金池或变换融资主体、用途等形式完成地产融资,但如今这种操作模式也已经被暂停。

保险--地产融资的蓝海区域

虽然保资目前涉猎地产项目并不多,大部分做得是养老地产项目。但是未来信保合作的模式还是被看好的,具体还是看产品和交易结构的设计,以及市场的适配性。

总的来说, 2017年至今从政策面上,监管的力度一直在加大,主基调就是去杠杆。分别从三个主要方面实现:

第一,加大房企融资的门槛,各大机构目前仅仅对百强房企,甚至五十强房企开放融资大门;

第二,金融机构整体去通道,监管需要穿透监管,对底层项目的要求变高;

第三,加强了金融机构的职能,强调主动管理,并且回归金融"投资"的本质。

如此一来,今后房企融资必定会越来越艰难,拿钱的门槛也会越来越高。从而房企自筹的能力会降低,相对小房企来说,规模房企融资将更有竞争力。

二、自筹资金比例不断下降,

海外债将会成为新宠儿

房企|基调|融资难|去杠杆|健康发展|学会---

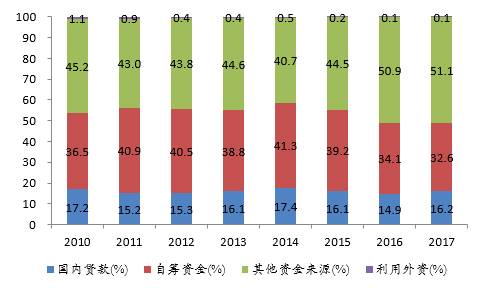

房企资金来源的比例结构正不断的在调整,未来自筹资金比例会继续下降。根据2010年至2017年的房地产开发投资资金来源比例可以发现,自筹资金的比例已经连续三年不停地下降,截至2017年,自筹资金比例已经降到了32.6%。主要还是因为上文中提及的政府监管限制了各大金融机构将资金投入地产行业,在目前合规和准入门槛为上的市场环境下,中小房企从资本市场融资的能力越来越弱,从而导致了行业整体自筹资金比例的下降。

图:房地产开发投资资金来源

房企|基调|融资难|去杠杆|健康发展|学会---

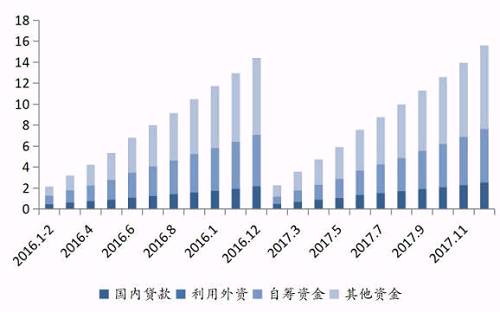

海外融资可能成为2018年房企的新渠道。2017年1-12月,国内贷款2.5万亿元,同比增长17.3%;利用外资168亿元,同比增长19.8%;自筹资金5.1万亿元,同比增长3.5%;其他资金8.0万亿元,同比增长8.6%。从数据中可以发现,利用外资这块的同比增长幅度是最大的,主要原因是:

第一,监管对于金融机构进入房地产行业的要求越来越严格,特别是十九大对于房子住而非炒的基调已经定下了,未来投机性的资金更加难以进入房地产;

第二,国外经济体,尤其是美欧等经济区域,经过长期的宽松政策后,整体经济环境开始复苏,融资环境逐渐向上;

第三,近期人民币相对于美元来看逐渐走强,变相的降低了海外融资成本。

图:2016-2017年房地产开发投资资金来源情况(单位:万亿)

房企|基调|融资难|去杠杆|健康发展|学会---

可以看出对于监管的趋严,市场确实做出了一定的响应。金融监管的趋严对整个房地产市场自筹资金有了一定的影响,强监管加上去杠杆,使得自筹资金的比例一直在下降,而海外融资将可能成为房企未来融资新渠道。但是房企在海外融资需要注意两点风险:一方面,汇率的波动风险,即因汇率剧烈波动带来的损失;另一方面,海外政策的风险,比如美国目前政局的不稳定。

如此严峻的大环境是否会对万亿房企形成一定的冲击,他们未来又该如何面对?

三、行业杠杆不断升高,

万亿房企融资成本下降

房企|基调|融资难|去杠杆|健康发展|学会---

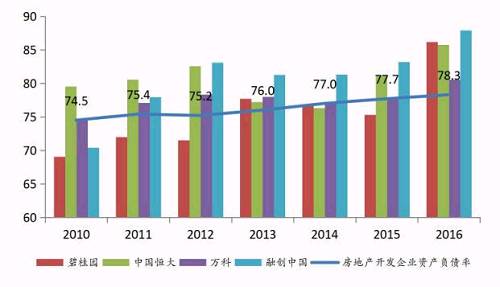

行业资产负债率逐年攀升,万亿房企负债率高于行业平均值。从2010年至2016年房地产开发企业整体以及四家房企(即碧桂园、中国恒大、万科以及融创)的资产负债率情况来看,行业平均值有着一定向上的趋势,从2010年的74.5%,已经上升到2016年的78.3%。地产业本身是一个高负债的行业,所以如此高的负债率在行业里是一种正常现象,越高的负债代表你的融资能力越强,从而反映了房企拿地的优势。

四家万亿房企在2016年的资产负债率指标都超过了行业平均值,融创甚至高达87.9%,说明万亿房企的融资能力相对中小房企是比较有优势的,并且这种优势会促进大房企进一步侵占市场份额。

图:房地产开发企业资产负债率情况(单位,%)

房企|基调|融资难|去杠杆|健康发展|学会---

万亿房企融资成本都处于合理状态,且逐年有降低的趋势。根据四家房企2012年至2016年的融资成本情况来看,成本有逐年下降的趋势,五年平均值也都低于10%,属于可接受的区间内。所以从数据可以发现,大房企的未来融资成本优势已尽显,只要保持着合理的债务体量和回款能力,那么未来实现万亿目标将不会需要太久。

表:万亿房企的加权平均融资成本比较

综上来说,目前对于地产业融资的要求和门槛会越来越高,融资的难度会越来越高,资金会更多的流向大房企和优质的项目。自筹资金的比例会因为监管的趋严而越来越小,房企会更多的选择其他形式去融资,比如ABS、REITs等新型融资模式。

万亿梯队的房企有着先天的成本优势,相对于小房企来说,融资环境会相对宽松一点。但是他们的未来成长是需要良性、健康的发展,必须严格控制自身的杠杆和偿债压力,如此万亿的目标才有可能尽早实现。

- / END / -

本文首发于微信公众号:亿翰智库。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:任刚 HF008)

- 扒一扒这些炒房客加杠杆的典型套路

- 好分期融资部招聘经理/副经理

- 西部证券为乐视网股票质押融资计提巨额坏账

- 信托成本上升 房企融资寻“外援”

- 去通道降杠杆 信托业创新转型进行时

- 爱奇艺递交IPO申请 拟融资15亿美元 赴纳斯达克上市

- 现在房地产融资到底有多难?

- 融资过亿累计辅导学生2亿人次,中国版可汗学院能否让教育更公平

- 3A大作发展漫谈(一):如何成为主流?中国为何做不出?

- 特斯拉承认,自动驾驶时车毁人亡;爱奇艺拟融资15亿美元 百度持