按关键词阅读:

来源:21世纪商业评论

_本文原题:海底捞一年少赚21亿 , 牛肉粒悄变“人造肉” , 真亏还是哭穷?

火锅顶流海底捞 , 一手“捞”着菜单价 , 一手“捞”股价 。

采访人员丨何己派

编辑丨李惠琳

3月1日晚间 , 海底捞低调发布盈利警告 , 2020全年净利润下降90% 。 话音刚落 , 业绩话题迅速冲上微博热搜 , 餐饮界“顶流”的热度 , 果然名不虚传 。

与之相关的讨论板块里 , “贵”、“涨价”是出现最频繁的关键词 。 有网友吐槽 , “以前爱吃的很多东西慢慢都不卖了 , 调料、水果、凉菜也在变没或者减少 , 我花钱吃不到啥 , 去干啥?”

前不久 , 海底捞还因一颗牛肉粒 , 引发吃货激烈讨伐 。 不少消费者反映 , 部分海底捞门店的牛肉粒小料 , 悄悄替换成了“豆制品” , 外型很像 , 口感却差异很大 。 要知道 , 五香牛肉粒 , 那可是海底捞人气最高的小料之一 。

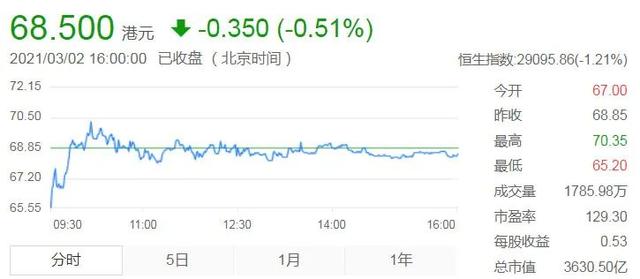

争议没有撼动龙头股价 。 截至3月2日收盘 , 海底捞报68.5港元/股 , 仅0.5%的微跌 , 总市值3630亿港元 。

文章插图

文章插图

1

一年少赚21亿

海底捞2020业绩暴跌 , 在预想之中 。

餐饮是受疫情影响最大的行业之一 , 作为火锅巨无霸 , 海底捞首当其冲 。

2020年初 , 海底捞在中国内地拥有700多家门店 , 1月底全面停摆 , 停业时间长达46天 , 直至4月中旬 , 内地所有门店才恢复营业 。 此后大半年 , 疫情时有反弹 , 堂食人流的恢复 , 难免不达预期 。

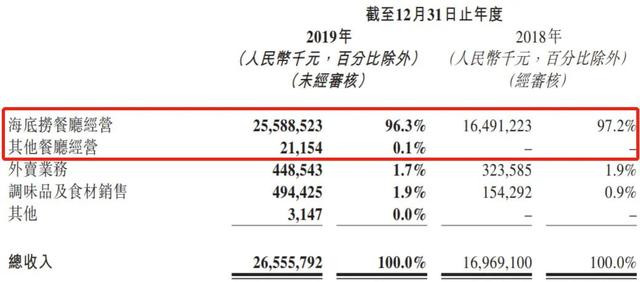

海底捞相当依赖线下堂食业务 , 2019年餐厅经营收入占比高达96% , 外卖业务收入不到2% , 全年净利润约23.47亿元 , 按此计算 , 2020年净利润仅为2.35亿元 , 一年整整少赚了21亿!

文章插图

文章插图

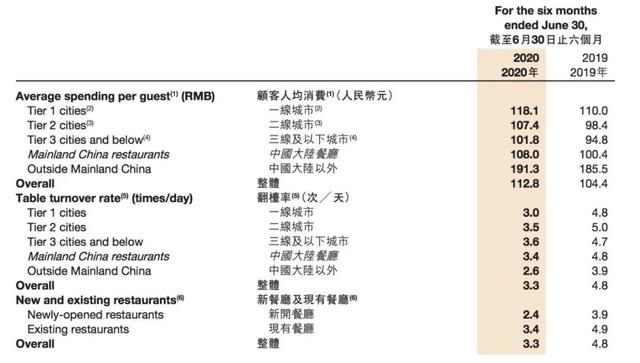

2020年上半年 , 海底捞净利润亏损近10亿元 , 系上市以来首度出现亏损 。 公司表示 , 门店执行人流管控措施 , 安排顾客分散就坐 , 并限制就餐人数 , 6个月期间 , 餐厅的平均翻台率降至3.3次/天 。

翻台率是餐饮企业的重要指标 , 即一家餐厅一天内每张桌子的平均使用次数 , 2019年同期 , 海底捞这一指标为4.8次/天 。

按海底捞2019年业绩测算 , 公司每天支付的员工成本 , 就高达2000万元左右 , 平均单店每天的营收约9.26万元 。 关一天门、少一些客 , 积攒起来都是不小的损失 。

发力外卖是海底捞的自救措施之一 , 现在看来带来的贴补也是微乎其微 。 2020年上半年 , 公司外卖业务同比增长了123.7% , 对总营收的贡献也只有4.2% 。

在最新公告中 , 海底捞并未披露除净利润以外的更多数据 , 但对照往期业绩 , 若全年净利润在2.35亿元水平 , 则下半年赚了近12亿元 , 扭亏为盈 , 顺利填补上半年净亏10亿元的“坑” 。

另外 , 海底捞在公告中指出 , 因美元兑人民币的汇率波动 , 出现净汇兑损失约2.35亿元 , 其中的绝大多数为未实现的汇兑损失 。

这意味着 , 若撇除外汇损失 , 对比上个财年同期 , 海底捞在2020下半年其实已恢复元气 , 完全走出疫情打击的阴影 。

原以为要大亏特亏 , 没想到保了本还有得赚 , 难怪海底捞股价稳挺 。 过去一年 , 其股价累计涨幅超过120% , 从股民身上“捞”金不少 。

2

一颗牛肉粒风波

海底捞或许怎么也没想到 , 一颗牛肉粒 , 也能让自己上热搜 。

近日 , 北京、上海等地的吃货发现 , 部分门店里最具性价比的小料牛肉粒 , 悄悄替换成了外形相似的“味伴侣” , 使用大豆为原材料 , 比牛肉便宜了一倍不止 。

《21CBR》采访人员看到 , 各大社交平台皆有与之相关的讨论 , 微博上“海底捞没有牛肉粒了”的话题阅读量近2000万 , 讨论量过万 。

按公司官方说法 , “产品会不定期调整” , 不过 , 因节约成本、涨价而“翻车” , 海底捞不是第一次 。

2020年4月 , 海底捞中国内地门店的菜品涨价6% , 有顾客晒出菜单 , 米饭7元一碗 , 血旺半份从16元涨到23元 , 半份土豆片13元 , 合一片土豆1.5元 , 人均220+ 。

如此明显的提价 , 众多消费者不买账 , 海底捞不得不赶紧道歉 , 称涨价是公司管理层的错误决策 , 菜品价格恢复至停业前的标准 。

涨价以及牛肉粒风波背后 , 都是海底捞经营成本持续上涨的压力 。

2020年上半年 , 公司的原材料及易耗品成本同比下降11.3% , 但考虑到营运天数也有减少 , 更具参考意义的数据 , 是该成本占收入的比重 , 这一数据已升至44.5% , 而2019年同期为42%左右 。分页标题#e#

且因业务扩张导致的其他成本却都有不同程度增加 , 员工成本是海底捞的第二大支出 , 增加到40.74亿元 , 同比增长11.6% 。

涨价对海底捞的收入提升明显 , 客单价的上涨 , 则更有说服力 。 2020年上半年 , 公司客单价整体提升了8% , 其中二线城市涨幅最大 , 同比增长9%至107.4元 。

招商证券国际在研报中提到 , 2020年10月 , 海底捞对翻台率超过4.5/天的约100家餐厅 , 提高了菜单价格 , 翻台率超过5的餐厅 , 提价幅度更高 。

文章插图

文章插图

尽管经营备受压力 , 海底捞没有停下开店的步伐 , 截至2020年底 , 餐厅总数已经达到1250家以上 , 全年新增门店500多家 , 超出市场预期 , 也高于公司最初指引的400多家 。

【净利润|海底捞一年少赚21亿:牛肉粒悄变“人造肉”真亏还是哭穷?】餐饮“顶流”想要一手抓盈利 , 一手抓口碑 , 但保持长红不衰 , 可没那么容易 。

![]()

来源:(未知)

【】网址:/a/2021/0306/kd769433.html

标题:净利润|海底捞一年少赚21亿:牛肉粒悄变“人造肉”真亏还是哭穷?