指数债券|美债收益率曲线的陡平之辨:基于供需视角的分析( 二 )

文章图片

图5:非政府型货币市场基金持有资产比例 数据来源:Wind

三、后市展望:美债收益率陡峭化上行的可能性较低

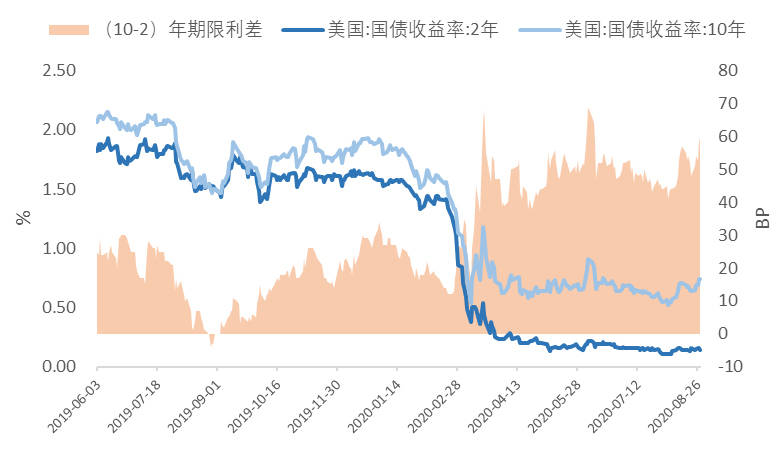

3月美联储重返零利率下限后 , 美债收益率快速下行 , 随后一直保持区间震荡 , 波动性较前期明显降低 。 4月至今 , 2年期美债收益率始终在0.11%-0.28%区间内波动 , 10年期美债收益率始终在0.51%-0.92%区间内波动 , (10-2)年期限利差中枢在50BPs附近(参见 图6) 。 截至目前 , 美债发行量激增并未对美债收益率曲线形态造成太大扰动 。

【指数债券|美债收益率曲线的陡平之辨:基于供需视角的分析】

文章图片

图6:美债收益率走势 数据来源:Wind

展望后市 ,下半年美债的供给与需求基本平衡 , 财政货币政策的协调配合也将促使美联储维持更长时间的宽松 , 美债收益率大幅陡峭化上行的可能性较低 。

(一)供给层面

8月5日 , 美国财政部表示 , 预计今年三季度政府借款规模将达到9470亿美元 , 四季度预计借债12160亿美元 。 同时 , 为降低政府债务的展期风险 , 财政部将扩大中长期债券的发行规模 , 加强到期分布管理并降低未来发行的波动性 。 根据美国财政部披露的具体发行计划 , 8月起 ,10年、20年、30年期的债券发行量均较前期明显上升 , 10年期及以上国债占中长期国债整体发行规模的约26%(参见 表1) 。

文章图片

表1:美国财政部联邦政府债发行计划(亿美元) 数据来源:美国财政部 。 注:财政部未公布1年及以下短期国债的单月发行数据 , 仅公布了季度净融资总额 。

由于两党分歧严重 , 美国新一轮的财政救助法案在谈判拉锯中悬而未决 。 目前市场主流观点认为 , 若刺激方案最终获批 , 规模大概率在1万亿至2万亿美元之间 。 尽管美国财政部下半年的发行计划已经部分考虑了新一轮刺激可能带来的融资需求 , 但不排除最终通过的刺激方案规模大于市场预期的可能性 , 届时或将进一步增大美债的供给压力 。

(二)需求层面

观察美联储的资产负债表期限结构 , 可以发现 , 3月末至今美联储持有的美债总规模上升了1.38万亿美元 , 但各期限美债的持有比例基本稳定 , 期限结构未出现明显变化(参见 表2) 。

文章图片

表2:美联储持有美债的期限结构(亿美元) 数据来源:美联储

美联储7月议息会议表明 , 将维持目前每月购买800亿美元国债和400亿美元MBS的资产购买节奏不变 。 假设未来美联储继续保持当前的期限结构不变 , 可简单预测未来几个月美联储将每月增持约300亿美元的1-5年期国债 , 约145亿美元的5-10年期国债 , 以及175亿美元的10年期以上国债 。 对比表1列式的财政部发行计划 ,预计未来几个月美联储的量化宽松能够吸收中长期美债供给量的25%-60%(参见 图7) 。

除了美联储 , 金融机构和海外投资者也在积极配置美国国债 。 7月各期限的中长期美债发行投标倍数均在2倍以上 , 8月份10年、30年期美债的投标倍数有所回落 , 但仍在1.5倍以上 , 其余期限投标倍数较7月上升 , 说明市场需求尚未饱和(参见 图8) 。 此外 , 伴随金融市场恢复正常运转 , 3-4月海外投资者减持美债的势头得到扭转 , 5月、6月海外投资者分别增持746亿美元和609亿美元的美债 , 6月末海外投资者的持仓规模接近7.04万亿美元 。

未来一段时间内 , 美国仍将面临疫情防控不力、经济复苏放缓、总统大选不确定性增强、地缘政治风险上升的复杂局面 , 多重因素交织推升市场避险情绪 , 将继续支撑美债的需求增长 。

- 个股|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- “全国人大 ”微信公众号|何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 医药|9月来A股指数已跌3%:医药生物板块领跌,中下旬是入场良机?

- 欧洲|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 股指|欧洲主要股指涨幅扩大,英国富时100指数涨近2%

- 涨幅|欧股涨幅扩大 英国富时100指数涨2%

- 何健忠:以实施民法典提升人民美好生活的“幸福指数”

- 智通财经|亚信科技(01675)获纳入恒生综合指数系列及深港通合资格股份

- 指数|国家邮政局:8月快递量预计72.8亿件 日均2亿件成常态

- 中度拥堵!目前北京全路网交通指数为7.8 请注意错峰出行