医疗器械|中国股市:骨科黄金赛道的国产第一大龙头(建议收藏)

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

骨科行业一直是我比较关注的行业 , 行业本身是有不错的增速的 , 叠加行业的国产化率还比较低 , 是国产器械公司成长的重要领域 , 骨科行业也比较大 , 2019年骨科耗材的市场规模高达300亿元 , 过去十年的年化复合增速高达17.5% 。

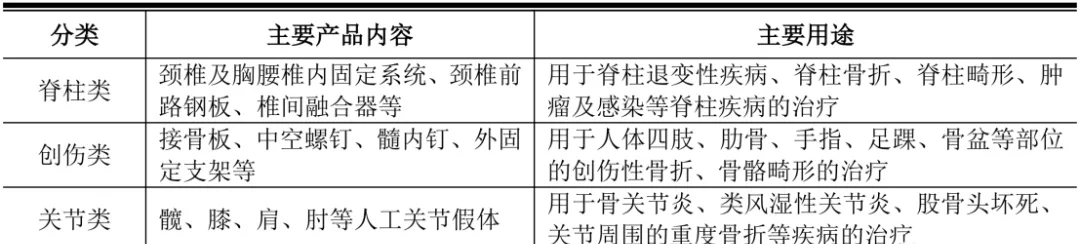

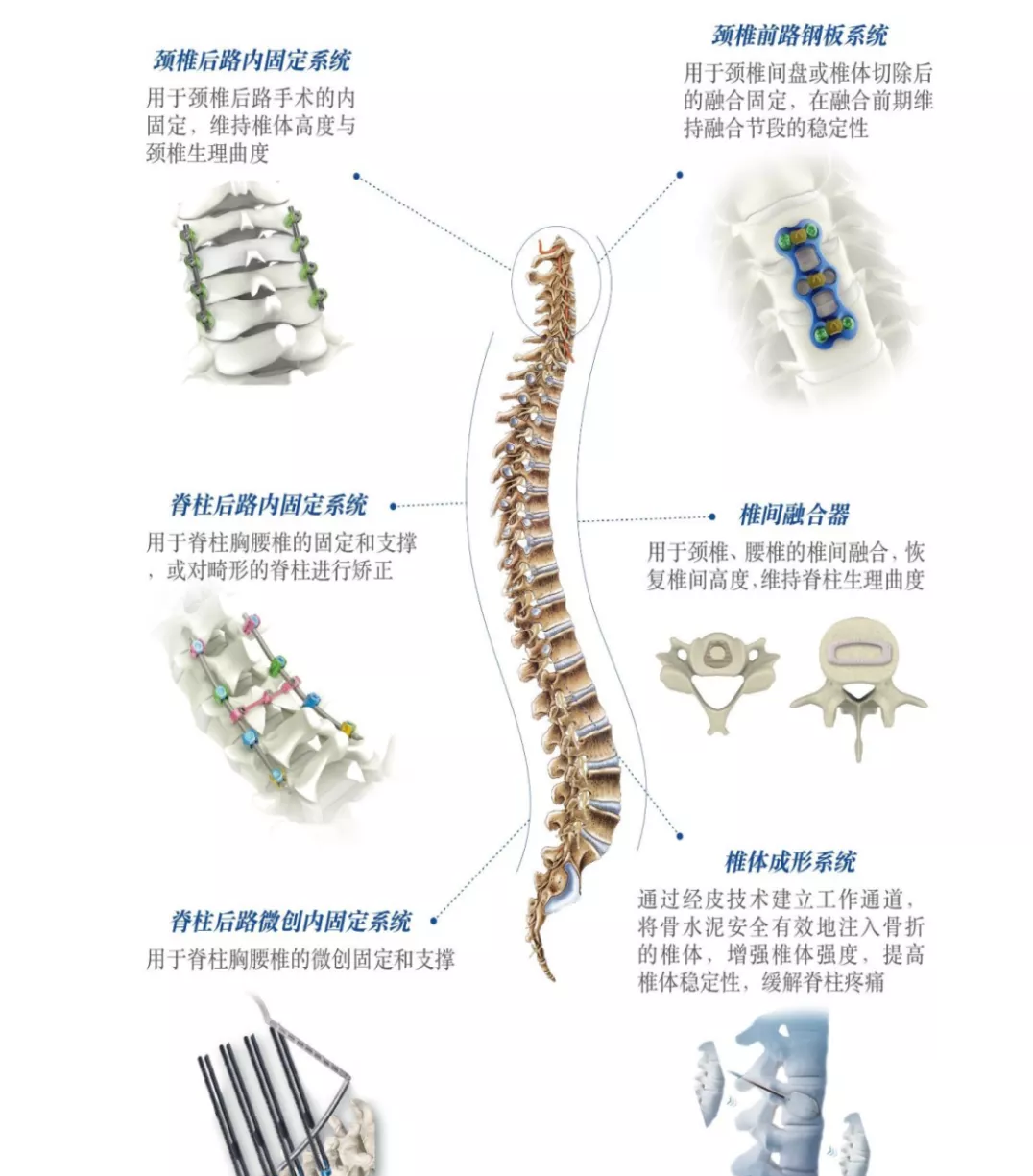

今天我们要讨论的就是一家即将在科创板上市的国产骨科耗材的龙头厂商——威高骨科 , 也是港股器械龙头之一威高股份的控股子公司 , 威高骨科在骨科三大领域脊柱类、创伤类和关节类都有布局 , 且都占据国产排名靠前的市场份额 。

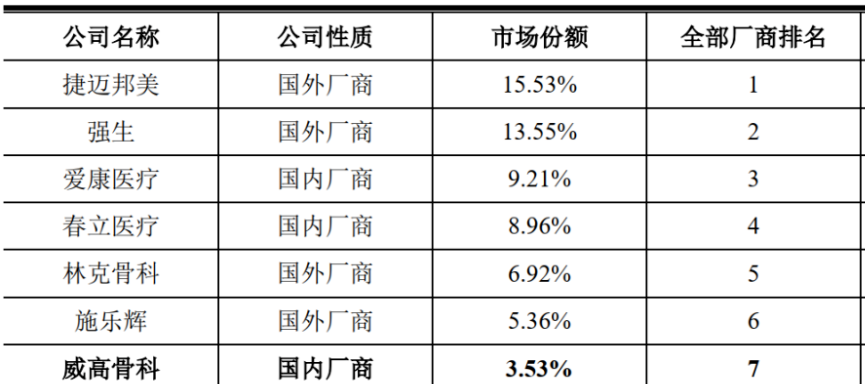

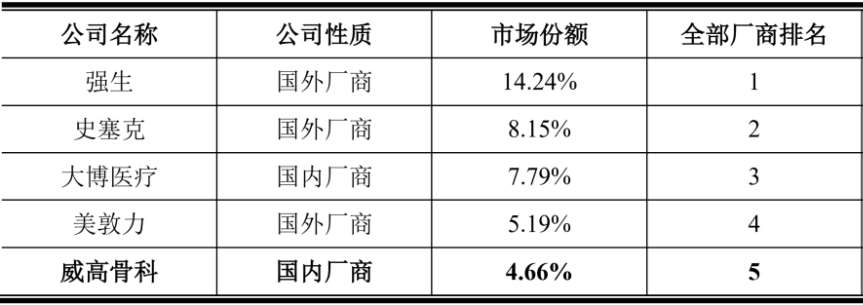

2019年威高骨科实现营收15.74亿元同比增长30% , 实现归母净利润4.41亿元同比增长36.27% , 加权平均ROE为22.64% , 净现比1.2 , 2019年公司在国内骨科植入医疗器械领域市占率排名国产厂商第一、全行业第五(前四均为进口厂商) 。

接下来老柯就和大家详细的聊聊骨科耗材行业的情况和威高骨科这家公司 。

01

公司概况

威高骨科成立于2005年 , 主要进行骨科高值耗材的研发、生产和销售 , 主要产品包括骨科植入医疗器械和骨科手术器械 , 目前已经成为国内骨科植入器械领域产品种类齐全、规模领先、具有市场竞争力的企业之一 。

公司在2005年拿到第一个脊柱后路固定系统产品注册证 , 2006年获得国内首个椎间融合器注册证 , 发展过程中还曾与美敦力合作 , 2012年合作解除后2013年公司开始建设销售团队 。 2017年公司收购海星医疗从而进入高端关节领域 , 整个发展过程中公司内生增长与外延并购并行 。

IPO融资方面公司计划发行不超过4141.42万股 , 发行后总股本4亿股 , 即发行股份占发行后总股本的10.35% , 按照公司计划融资额18.81亿元计算 , 公司的发行市值应该在182亿元左右 , 对应2019年的业绩是41倍静态PE 。

目前计划发行市值只有骨科耗材第二大国产厂商大博医疗的一半 , 大家大致可以以此预测上市后可能的市值 , 预计和很多优质科创板公司一样 , 上市后都需要很长时间的回调或震荡以消化估值 。

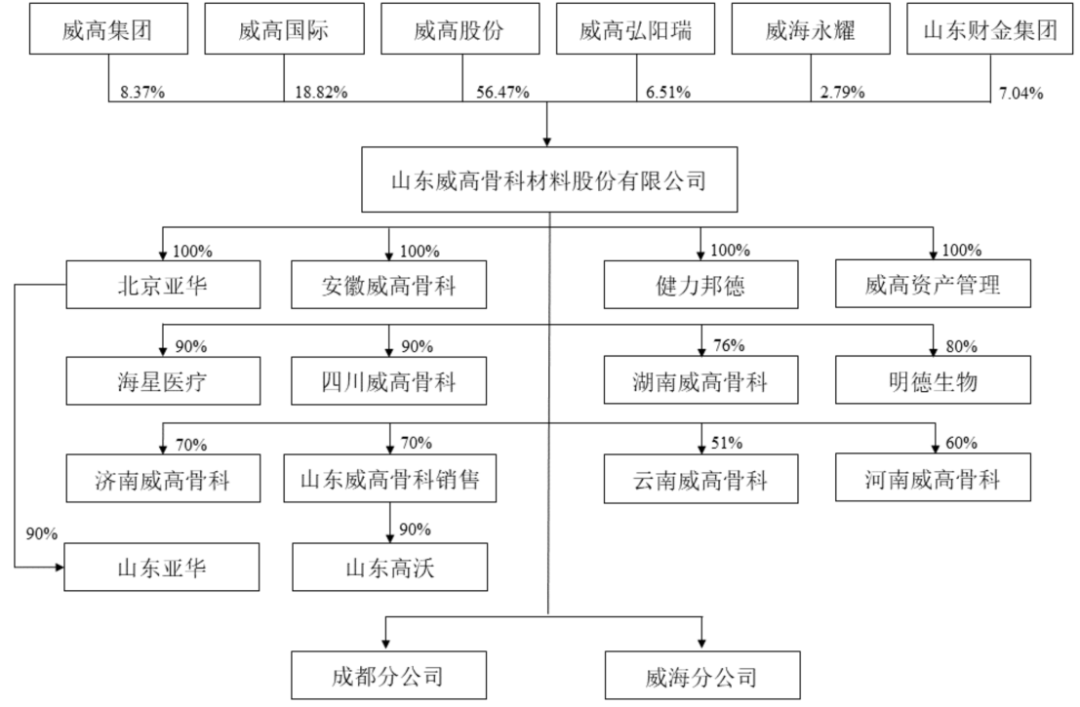

股权结构来看 , 公司的控股股东是港股的上市公司威高股份 , 威高股份也是国内较早发展起来的医用耗材龙头(过去以低值耗材为主 , 近年高值耗材占比提升) , 威高股份直接持股56.47% , 并通过100%控股威高国际持股18.82% , 通过100%控股威高启明而间接控制公司的员工持股平台威海弘阳瑞持股6.51% , 最终威高股份控制威高骨科81.80%的股份 。

另外威高股份的控股股东威高集团直接持有威高骨科8.37%的股份 , 即威高集团合计控制公司90.17%的股份 。 除此以外 , 公司董事长弓剑波通过威海永耀持有公司2.79%的股份 , 山东地方国资背景的山东财金集团持股7.04% 。 整体来看公司股权结构较为稳定 , 除山东财金外均为威高集团或公司董事长控制的股份 。

- 公司|富时中国A50指数期货开盘涨0.33%

- 零本数码德国工业领域的巨无霸,在中国“扎根”147亿,一年净赚327亿

- 经济|洪灏:提高劳动者收入,是中国避免西方衰退陷阱的关键

- 中国仿生新材料问世 有望替代塑料

- 中国仿生新材料问世

- 从月球“抓把土” 看看她的“芳龄”

- 暴走通信 2021年网内新增5G手机2亿部,中国移动:大手笔投入

- 科技圈 搭建全新 SIM 卡开放生态,中国移动产品创新开放合作论坛

- 暴走通信 移动云迎来大爆发,中国移动钱岭:“云改”第一年

- 商洛新闻网 山阳:秦岭腹地走出的“华强北”