汾酒初印象,有点麻( 二 )

文章插图

文章插图

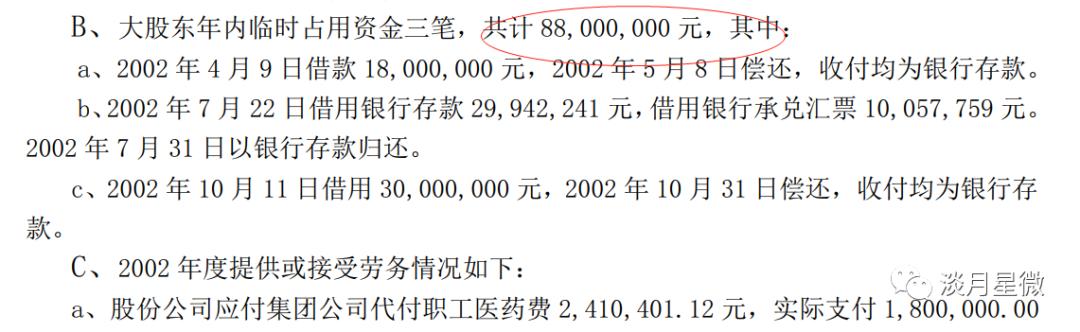

大股东占用资金 , 在财表上归于其他应收款 , 对于应收款 , 一般都是会计提坏账准备的 , 但公司竟然想当然的认为关联方不会发生坏财损失 , 心真大 。

文章插图

文章插图

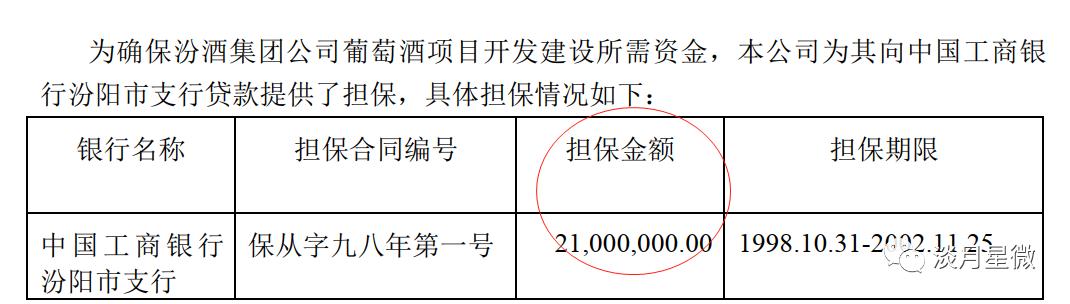

股份公司 , 不仅让大股东占用大额资金 , 还给大股东提供贷款担保 , 真是为汾酒集团的发展操碎了心

。

文章插图

文章插图

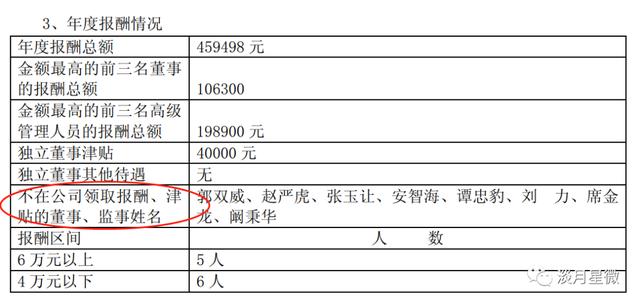

为什么会这样 , 我们看一下这张图就明白了 。

文章插图

文章插图

连同董事长 , 总经理等一大半的高管 , 都不在股份公司领报酬 , 都在汾酒集团公司领薪水 。 这 , 这 , 这 , 难道不应该替集团公司操心吗?

我特意去看了2019年报 , 情况还是这样的 , 还是一大半的高管在集团公司领薪水 。 有点不理解 。

在这种我觉得不太正常的薪酬体系下 , 对于公司的管理 , 我都觉得有点随意了 。

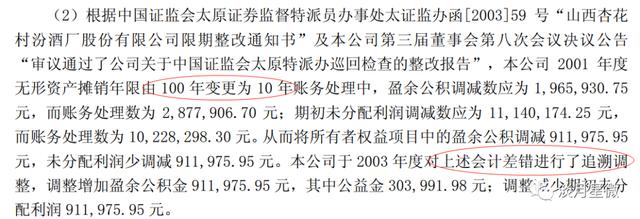

商标使用权的摊销在2001年前定的100年 , 2001年才改为10年 。

文章插图

文章插图

这次无形资产的摊销年限调整 , 还因为会计处理不完善 , 收到了证监会的整改函 。

文章插图

文章插图

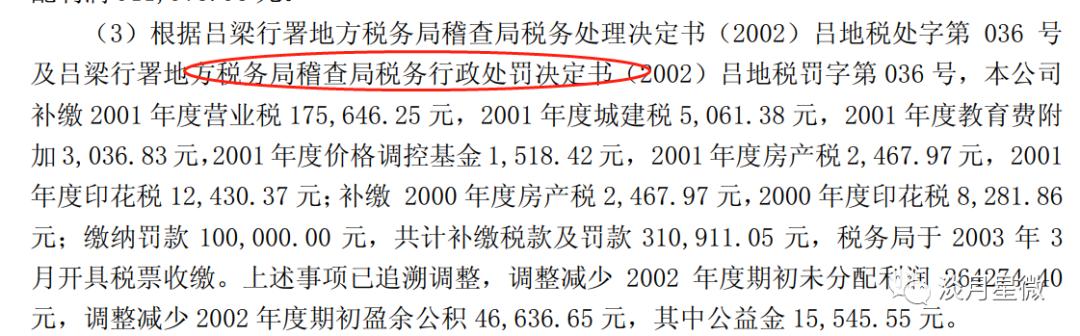

缴税方面 , 也不严谨 , 还收到了税务局的处罚 。

文章插图

文章插图

当然 , 作为国企 , 一般是不会偷税漏税的 , 还会以多纳税为荣 , 不像私人企业 , 缴的税都是自己的钱 ,但汾酒就是漏掉了一部分税 , 这一届管理层 , 还是不够用心啊 。

3业绩

到了说业绩的时候了 , 放在后面 , 其实也是我不愿意提的 , 当我在看五粮液的时候 , 看到一年14%左右的ROE , 已经让我觉得作为白酒龙头 , 怎么还会有ROE这么低的情况 。 在讲泸州老窖的时候 , 看到连续几年ROE都在5%以下 , 有点让我不知所措 , 费尽心思 , 我才把造成泸州老窖ROE这么低的原因归于打造国窖1573上面 , 这个理由也说得过去 , 毕竟从无到有打造一个主端品牌 , 确实是需要花很多钱的 。 到了山西汾酒 , 1999年到2002年 , ROE都在2%徘徊 , 2003年才5%出头 。

其实 , 看到山西汾酒也这么低的ROE , 我已经没有太大的波澜了 , 就像别人突然看你一声 , 你回答一句“哦”一样 。 为什么会这样呢?可能还是因为觉得看起来觉得有点乱吧 , 理不太清 。 像老窖 , 他还玩一玩多元化 , 搞搞房地产和酒店生意 , 可以研究一下 , 是不是多元导致的ROE偏低 , 但汾酒披露的东西实在有点少 , 没有太多的地方下手 , 理不清 , 就先放一边吧 , 接着继续往下再看几年 。

4总结

在文章开头部分 , 我就讲到汾酒1988年起连续6年都是中国白酒龙头 , 也就是“汾老大” , 1988年往后6年 , 就到了1994年 , 而山西汾酒正是1994年上市的 , 同时 , 山西汾酒也是中国第一家上市的白酒企业 。一上市就跌落神坛 , 让人有点唏嘘 。 虽然名酒变民酒有一定的影响 , 但股份公司与集团公司因为同样业务有竞争关系而有所消耗估计也是一个原因 , 个中缘由 , 外人难以窥见 。

最后 , 对于这个“汾老大”的名头 , 我觉得还是有一定水份的 , 为什么这么说呢 , 在2002年的时候 , 省内的营收为3.45亿 , 省外的营收为1.68亿 , 省外营收占比刚超过三层 , 还算不上完成了全国化 , 同时期的泸州老窖 , 省外营收占比超过了80% 。 虽然“泸老大”时期的营收占比数据找不到 , 但我认为 , 一个完成了全国化的品牌 , 是没那么容易退回去的 。 所以 , 因为历史的原因、产能的原因 , 汾酒一下就冒出来了 , 其他名酒产能还没上来 , 在小酒厂遍地的年代 , 拿龙头还是比现在容易多了 。

- 日本豆腐到底是不是豆腐?看完配料表我才明白,商家有点太坑人了

- 南瓜|南瓜又出新吃法,又香又糯还有点甜,做法简单不翻车,好吃又解馋

- 黑米酸奶戚风(6寸中空*2)

- 弗里达|弗里达餐厅

- 乳猪就|在菲律宾“二师兄”活不过一岁,就被烤着吃了,看着有点残忍

- 搭配|色泽“古老”的干酪,3万元1个,搭配王者火腿有点咸

- 拉面|20元?当你印象中的方便面价格比肩实体拉面,你还吃方便面吗?