中国近20年最牛基金经理:邱国鹭战胜三次股灾

傻大方提示您本文标题是:《中国近20年最牛基金经理:邱国鹭战胜三次股灾》。来源是网易财经。

中国近20年最牛基金经理:邱国鹭战胜三次股灾。股灾|基金经理|中国|高毅|战胜|邱国鹭---

"资本市场中有这么一群特殊的人,他们掌控着以“亿”为单位的资金游刃有余,挑战史上最难的“游戏”却百战百胜。有的已是百战名将成一方英豪,有的却厌倦江湖解甲归田。今天就为大家一一盘点中国近20年最伟大的 基金 经理们。"

邱国鹭19岁,作为A股 第一批投资者,他组织同学通宵排队购买厦门“老四家”的股票认购证,掘得股市中第一桶金;31岁,这位福建出身的小伙子已在美国一家60亿美元的资管公司担任最年轻合伙人;36岁,这位华尔街精英在2008年回国,以投资总监的身份带领千亿规模的南方基金交出了漂亮的成绩;41岁,他一手打造业内领先的平台型 私募 公司高毅资产。邱国鹭的投资风格是第一选择好的行业;第二,在这个行业中找最有竞争力的公司。这也使其在,数千只私募清盘的情况下产品依然保持较好的正收益。

个人简历

股灾|基金经理|中国|高毅|战胜|邱国鹭---傻大方小编总结的关键词

邱国鹭,现任高毅资产董事长。曾任南方基金投资总监和投委会主席、普林瑟斯资本管理公司基金经理、奥泰尔领航者对冲基金合伙人、美国韦奇资本管理公司合伙人等职,在基金业17年的履历中包含了60亿美元资产管理公司合伙人、跨国对冲基金创始人、2800亿公募基金公司投研负责人等经验。

代表产品

股灾|基金经理|中国|高毅|战胜|邱国鹭---傻大方小编总结的关键词

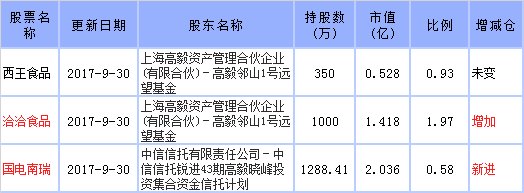

当前持仓

股灾|基金经理|中国|高毅|战胜|邱国鹭---傻大方小编总结的关键词

经典语录

1、估值过高

最常见的成长陷阱是过高估值(Overpay)--高估值的背后是高预期。对未来预期过高是人之本性,然而期望越高,失望越大。统计表明,高估值股票业绩不达预期的比率远高于低估值股票(今年中小板/创业板 的中报就是例证)。一旦成长故事不能实现,估值和盈利预期的双杀往往十分惨烈。

技术分析的前提,未来会重复历史,市场是强有效的。我觉得这两点都是不扎实的。时代在变化,技术分析用历史的数据揭示未来。如果投资有层次的话,我觉得它是,最低层次见风使舵,第二层次是技术分析,第三是基本面分析,最高层次是投资哲学化、洞悉人性。基本面在变化,人性没有变。还是找到适合自己人性的方法。历史表明像 巴菲特 这样能赚钱,但巴菲特只有一个。

2、技术路径踏空

成长股 经常处于新兴产业中,而这些产业(例如太阳能、汽车电池、手机支付等)常有不同技术路径之争。即使是业内专家,也很难事前预见最终哪一种标准会胜出。这种技术路径之争往往是你死我活、赢家通吃的,一旦落败,之前的投入也许就全打了水漂,这是最残酷的成长陷阱。

3、无利润增长

上一轮互联网泡沫,Profitless Growth大行其道,烧钱、送钱为手段来赚眼球。如果是客户黏度和转换成本高的行业(例如C2C、QQ),在发展初期通过牺牲利润实现赢家通吃,则为高明战略;如果是客户黏度和转换成本低的行业(例如B2C电商),让利所带来的无利润增长往往不可持续。

4、成长性破产

即使是有利可图的业务,快速扩张时在固定资产、人员、存货、广告等多方面需要大量现金投入,因此现金流往往为负。增长的越快,现金流的窟窿就越大,极端情况导致资金链断裂,引发成长性破产(Growing Broke),例如拿地过多的地产商和开店过快的直营连锁(特别是未上市的)。

5、盲目多元化

有些成长股为了达到资本市场预期的高增长率,什么赚钱做什么,随意进入新领域而陷入盲目多元化的陷阱。因此成长投资要警惕主业不清晰、为了短期业绩偏离长期目标的公司。当然互补多元化(例如长江实业/和记黄埔有限公司)和相关多元化(横向完善产品线和纵向整合产业链)另当别论。

- 过去20年买哪些股票最赚钱?

- 古代中国那么强大为何不发展殖民?网友霸气回答,我们啥都不缺

- 中国这次在该领域出手,美国将遭遇重创,印度人这次也为中国鼓掌

- 福布斯:中国富豪财富总和一年内增长26%

- 一个称霸世界的国家,抓捕大量中国人充当奴隶,皇帝:一个不留!

- 一人率兵即将统一中国,却看到墙上有他的“名字”,倒地抽搐而亡

- 据说这些是湖北人最喜欢的湖北美食,有你喜欢的吗?舌尖上的中国

- 外汇远期允许差额交割!中国版NDF意义深远!

- 中国规划这两条铁路在成都对接,将四大中心城市变成战略后方!

- 明朝灭亡,皇室后裔秘密逃亡一村,改了姓氏,现在说要回中国故土