随后涌现的多人在线战术竞技游戏 , 也就是MOBA游戏也开创出全新的个性化展示 , 也就是卖皮肤 , 和差异化体验 , 也就是卖角色的新商业模式 。

但这个模式对中小研发商来说并不算友好 , 另外MOBA游戏本身需要大量的流量来支持 , 同时往往收入比较后置 , 这让中小研发商需要承担很大的风险 。

随着2015年4G的大规模普及 , 移动互联网真正走入了我们的生活 , 同年全球最高营收的手游《王者荣耀》也正式发布 。

中国游戏产业在移动互联网时代再次走在了前面 , 移动游戏销售收入从2014年的274.92亿 , 增长至2020年的2096.76亿 , 增长了660% , 在全部游戏销售收入中占比从2014年的四分之一左右提升至2020年的超过四分之三 。

借助移动互联网更为无孔不入的发行渠道 , 加上更为完善和方便的在线支付手段 , 并且在移动游戏上更进一步取得发展的免费游戏模式 , 中小研发商也充分享受到了时代的红利 。

当前现状

大家可以会注意到 , 我在刚才的历史回顾中 , 对于游戏研发商 , 尤其是其中规模较小的中小研发商 , 甚至是个人开发者尤为关注 。

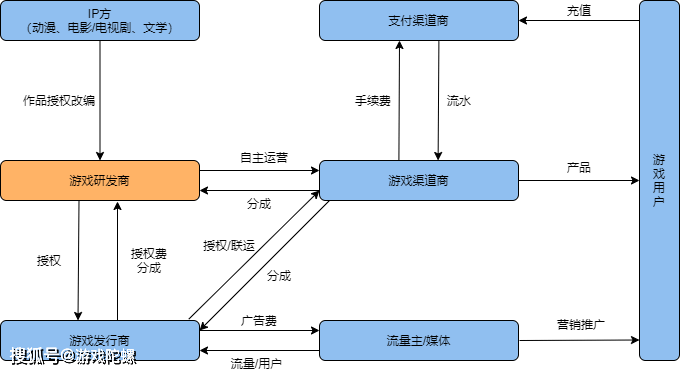

一方面 , 大家可以看到 , 游戏行业的产业链图中 , 研发商是一切的来源 , 所有的营收都是由研发商所贡献的 , 其他的发行商、渠道商、广告商、媒体、IP方无不依赖于研发商的创造能力 。

文章图片

游戏行业产业链及其构成

另外一方面 , 如果作为游戏行业根本的研发商无法得到足够的收入回报 , 他们就不能将收入用于再投入来提升游戏可玩性和用户体验 , 那么这个行业只会慢慢枯萎 。

而且我认为对中小研发商的强烈需要 , 是游戏这个行业与其他科技行业最大的不同之所在 。

相比商业软件或者硬件或者通讯服务等科技领域 , 对于游戏是否好玩的评价并不完全取决于技术是否最领先 。

尽管3A级大作往往能够收获最多关注 , 但实际上“连连看”这种简单的游戏依然拥有巨大的市场 。 所以游戏领域最重要的一定是玩法 , 玩法背后的实质是创意能力 。

这就决定了游戏行业一定不能朝向集中化的方向去发展 , 因为集中带来的规模化生产一定以效率和投产比为首要考虑因素 , 这无疑会对游戏创意带来极大的损害 。

而中小研发商 , 甚至个人开发者往往都是最具有创意能力的群体 , 他们才是游戏这种原动力来自于创意的产业所需要的发展土壤 , 失去了这片土壤 , 植根其中的产业将慢慢失去活力直至死亡 。

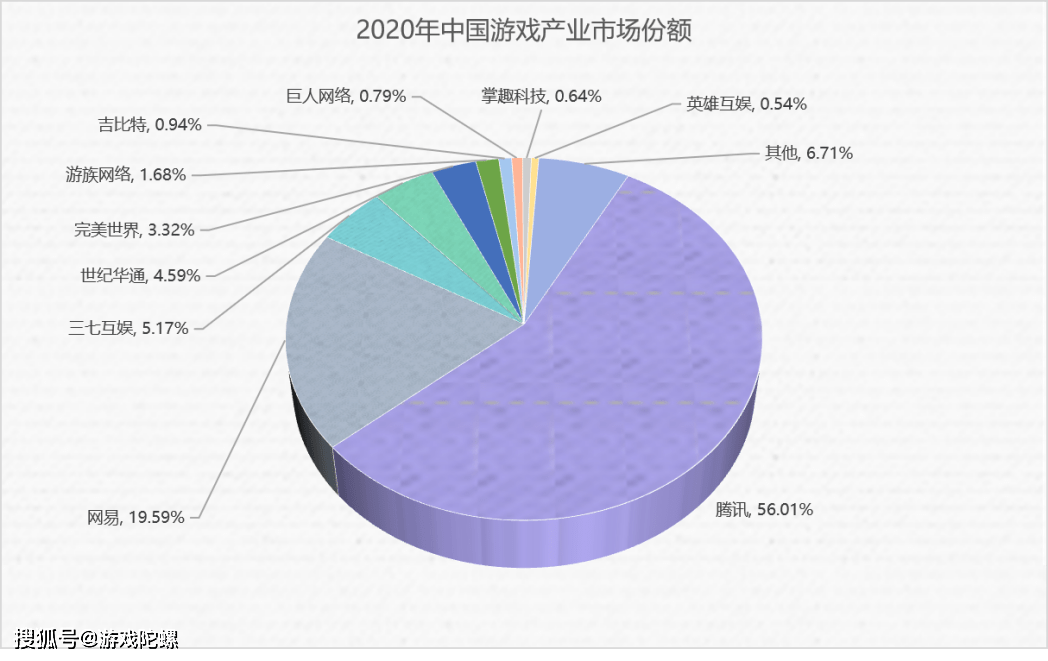

文章图片

高度集中化的中国游戏产业市场

但在当前中国的游戏市场环境下 , 如果一款游戏的收入是100块钱 , 研发商往往只能拿到其中的10到20块 。 当然我们可以说研发商的边际成本无限趋近于零 , 而发行商和渠道商则是实打实地靠投入换产出 , 所以他们应该多拿 。

这种模式在整体市场红利还存在的情况下 , 可以让研发商维系住其生存能力 。 但随着市场红利的逐渐消失——截止2020年12月 , 中国网民规模已经达到9.89亿人 , 其中移动互联网渗透率高达99.7% , 以及当前的游戏商业模式越来越固化 , 导致的局面就是行业内部“内卷”的情况日益严重 。

在这种情况下 , 首当其冲受到伤害的就是中小研发商 , 他们往往无力购置昂贵的IP , 也不能投入巨资去拿出惊人的美术视效 , 更不能采用高复杂引擎实现更优的用户操作感受 , 这种情况下会让他们的产品在对投产比的要求日益严苛的发行需求面前迅速失去竞争力 。

当市场上发展成为由3A级大制作的产品来主导 , 中小研发商只能在夹缝中求生存 , 不能批量拿出靠创意取胜的产品来引领市场时 , 行业的内卷化就会越来越严重 , 研发投入不断攀升会逼迫更多中小研发商离场 。

当年号称有千家游戏研发企业的成都 , 据知情人士透露 , 目前还能活下来的可能已经不到100家了 。

痛点问题

去年的7月29日 , 在2020年国际游戏商业大会上发布的《2020年中小游戏企业发展状况调查报告》中显示 , 中小游戏企业发展过程中面临的问题排名前五的包括:

第一 , 头部企业的垄断;

第二 , 企业受国际关系及国家政策影响较大;

第三 , 相关扶持政策较少;

第四 , 缺少相关人才;

第五 , 成本提升导致利润缩减 。

- 行业|规范牙膏和口腔清洁护理市场 溶菌酶抗菌活性测定有了行业标准

- 技术创新联合体|“湖北省传统医药产业技术创新联合体”成立大会举行中医药产业有了科技转化新平台

- 振兴|迈瑞医疗李西廷:为家乡百姓健康和产业发展尽己所能

- 医生|冰点周刊:大声说误诊

- 苟哥|密室行业乱象:平台疯狂抽成,老板赚不到钱,玩家“诈骗”玩家

- 姜华|持续创新,生物药研发结出硕果!绿叶国际医药产业园2023年完成建设

- 竞争|游戏行业又多了一个广告投放利器

- 医疗卫生|国家中医药管理局:2020年中医类医疗卫生机构数增幅达9.9%

- hme|国家药监局批准发布3项医疗器械行业标准

- 生物医药产业|人民日报丨苏州推进生物医药产业高质量发展