不赚钱的奈雪,上市求生

大年三十,奈雪的茶投出了一枚重磅炸弹:申请上市。消息一出,波澜随风而起,一个问题从无数人心中飞出:奈雪的茶为什么要上市?这个看似不是问题的问题,其实大有玄机,值得往深里挖一挖。

从利益角度看,奈雪的茶此时上市,并不是一个很好的时机。因为目前奈雪的茶整体状况并不是很好,虽然风头与喜茶比肩,但整体依然处于亏损状态,而且销售额与订单量的增速也均在下滑。这显然是不利于定价的。因为资本市场从来不会雪中送碳,只会锦上添花。

文章插图

奈雪的茶是靠资本催熟的,不可能不懂这个道理。既然如此,奈雪的茶为什么还要坚持在这种时候上市?显然,有不得不上市的理由。

是什么?

1

茶饮之风将息,奈雪的茶,不进则退

2020年,是疫情肆虐之年,同时也是茶饮风起云涌之年。先是奈雪的茶与喜茶杀的是难解难分,加速融资扩张,誓夺茶饮第一品牌的宝座。后是茶颜悦色、冰雪冰城等潜力品牌伺机而动,准备趁风而起。

2020年12月1日,茶颜悦色武汉首店正式开业,这是茶颜悦色走出长沙后推出的第一家店,一杯奶茶被黄牛炒到150元。开业当天,微博话题#武汉茶颜悦色门外排起长队#登上热搜。没多久,蜜雪冰城宣布完成创业23年以来的首轮融资,并计划2021年在A股上市。

喜茶B轮与C轮投资人,龙珠资本和高瓴,联合投资了蜜雪冰城,各自投资了10亿元,共同将蜜雪冰城的估值推到了200亿的高地。

茶颜悦色走出长沙,蜜雪冰城宣布融资并筹备上市,意味着:喜茶和奈雪的茶已无法满足资本的胃口,他们正在寻找新的茶饮标的。过去,茶饮市场是两强争霸,未来或将是战国争雄。喜茶和奈雪的茶未来的压力很大,2021年是茶饮市场决胜的关键一年,不进则退。

喜茶最新一轮融资的投后估值约250亿,奈雪的茶今年年初C轮融资时的估值是130亿。单从估值看,奈雪的茶行业第二的位置已不保。有人可能会说,蜜雪冰城和前两家面向的用户群体并不同。这话有一定的道理,但不全对,喜茶目前正在全力下沉,并推出了喜小茶。

所以,喜茶和蜜雪冰城早晚有一战。

更可况,资本的目标是退出,规模和估值才是资本最终看中的。要不然在电商领域,也就不会有拼多多的故事了。赚钱才是硬道理。

所以,从资本角度看,奈雪的茶很危险。因为老大老二一旦开战,受伤的总是老三。比如:当年喜茶和奈雪的茶开战,第三名的乐乐茶就停止扩张了;创立于2013年的恋暖初茶现在只剩下38家门店;曾获刘强乐5亿投资的因味茶现在仅剩下北京的2家店。

所以,滑落到行业第三,是很危险的事情。茶饮品牌一旦引入资本,就只能赢,要么当老大,要么当老二,决不能当老三。

2

疫情重创实体,奈雪的茶增速与赢利下滑

有人可能会问:为什么不能当老三?因为当老三会被资本抛弃,尤其是在终局的时候。所谓的风口,本质上就是资本战争,没有了资本市场的支持,所谓高速发展就是空谈。烧钱阶段,一切亏损都可以归结为战略性亏损,但是,没有了资本的支持,亏损就只是亏损。

在资本的支持下,品牌可以高速发展,但这高速发展是以烧钱,是以实打实的亏损换来的。一旦没有了资本的支持,这亏损就会迅速将一个品牌拖垮。茶颜悦色为什么一直偏安长沙,就是因为看明白了这一点。

眼下,终局已来,所以奈雪的茶很急。

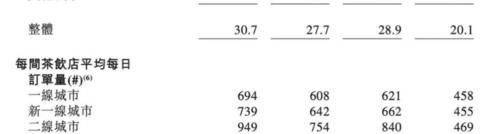

为什么急?因为疫情的打击很大。2020年,疫情重创实体经济,奈雪的茶也受到波及。对比2019年和2020年的前九个月,奈雪的茶的同店销售额从12.2亿下滑至9.2亿元人民币,同比减少24.6%。

文章插图

与此同时,其利润率也在下滑,由2019年前9个月的21.8%下降至2020年前9个月的12.6%,远底于2018年的24.9%和2019年的25.3%。

- 板栗新鲜上市,就该这么保存,不蒸不晒,不起虫发黑,留着冬天吃

- 天越冷,这菜就越肥嫩,正大量上市,3块钱一斤,炒着吃特别香!

- 象山肥美牡蛎新鲜上市!快来尝尝这口人间至味

- 正月尝鲜,这蔬菜大量上市,2块钱一把清新脆嫩,缺点是过季快

- 入秋后,红薯南瓜都别吃了,它正大量上市,1块一斤,包饺子最香

- 烧烤摊上最“赚钱”的4种食材,又贵又吃不饱,内行人都不会点

- 入春,新鲜上市的蔬菜,虽说价格贵了点,但营养鲜美值得吃

- 春鲜上市!就好这一口!

- 3月,这蔬菜刚上市80元一斤,用来炒鸡蛋比韭菜鸡蛋还鲜美

- 喜茶奈雪都在上!从咖啡到茶饮,流行追牛奶“厚”科技?