傻大方提示您本文标题是:《房地产行业高处不胜寒》。来源是。

房地产行业高处不胜寒。房地产|地产|去库存|去杠杆|高处不胜寒|负债率---

【财新网】(专栏作家 邓浩)过去几年,最大的繁荣非房地产莫属,其强度和长度均超了市场预期。房地产开发商的收入和利润都达到了前所未有的水平,住宅投资也成为了各类投资中表现最好的策略。

为何会产生如此强劲的地产繁荣期?原因很简单。2015年之前住宅库存积压,构成中国经济增长和金融稳定的重大隐患,于是国家通过鼓励购房、金融支持等各种手段,刺激房地产需求,终于把一锅冷水煮开,成功完成了住宅去库存目标。然而,住宅地产既是商品也是金融资产,地产去库存与钢铁等生产资料去库存不同,一旦进入财富效应的正反馈状态,其强大的势能很难掉头。所以我们看到政府出台了各种各样的打压房地产市场的手段,有些政策以前甚至没见过,房地产市场的温度却很难下降。

房地产行业强弩之末的一些征兆

房价上涨已经蔓延到三四线城市,而且不少城市房价上涨缺乏基本面支撑,纯投机。

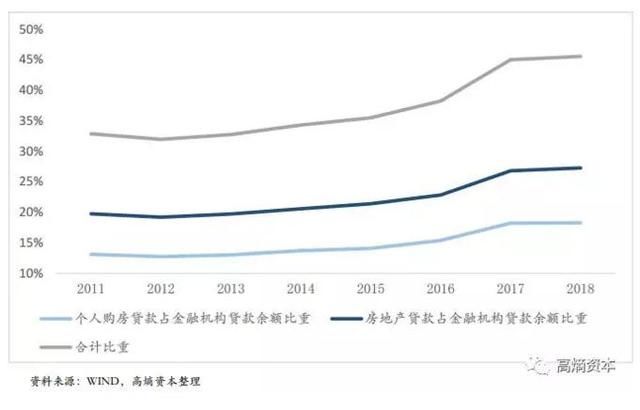

房地产贷款和个人购房贷款在金融机构信贷余额中的比重不断增加,目前合计已达到45.50%。在风险偏好收紧的环境下,可能引发金融机构对行业占比过高的顾虑。

购房主力居民负债率已经不低。央行发布的4月份金融统计数据显示,居民存款减少1.32万亿,注意已经不是少增或增速下降了。国家高层最近的重要会议已点名居民为着力去杠杆的目标。

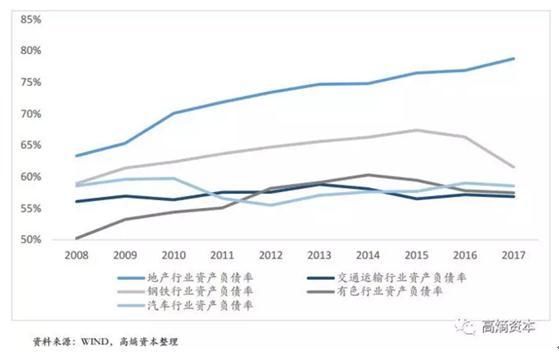

A股房地产行业平均资产负债率已接近80%,即使剔除预收账款也近75%,而且永续债、假股真债(基金、信托等)等工具的广泛使用,使得地产公司的真实负债率可能比表面上的高许多。港股房地产公司的负债率更高,多在85%-90%,可能源于其股票再融资、美元债融资渠道更为通畅。

房地产公司股票价格在历史高位,股票分析师基于历史在惯性继续看多地产股票,几乎没人敢看空。最近看到的一篇知名机构地产行业研究报告居然只字未提偿债压力。

房地产非标融资成本大涨,全面回到两位数,且在持续上涨。

信托公司可拿到符合432条件的项目,以往这样的项目银行早就放款了,轮不到信托。反映出这么热爱重资产的银行边际上也在收紧地产贷款。

房地产行业与去杠杆政策背道而驰的原因

(1)外部环境

去杠杆进程初期的信用风险厌恶导致土地房产受到青睐。对于信用风险的厌恶,使得债权投资者更加看重土地房产,从信用债撤离的资金集中到了房地产领域。这个逻辑不无道理,历史上重资产抵质押也确有减少损失的效果。但凡事还该有个度,过犹不及。在债权投资市场,对于土地房产到了信仰的程度,也不愿意看行业规律、企业基本面,抱着房子和地就踏实,这种规避风险的行为本身却在助长风险,类似于2016年对于信用风险的担忧导致了利率债市场的拥挤交易。有个例子令我至今印象深刻,2015年我与做股票质押融资的朋友探讨业务,他看不上信用债投资,觉得股票质押回购可无风险赚取8%回报,证券公司加杠杆搞就是无风险套利。正是这样具有代表性的、坚定的信心将股票质押回购、两融业务的规模推至巨量,泡沫破裂后一地鸡毛。今天的地产投融资市场规模更大、信心似乎更足,住宅投资、地产权益投资、地产债务融资,这些都是建立在对于地产价格坚挺、难以出现大幅回落的情形的判断上。这种信心有两层误判,一是低估了信用收紧环境下资产出清的流动性问题,二是将有安全边际的抵押物和能够及时出清变现的资产外推到三四线城市。

资金端的贪婪也助力推高地产负债。地产能够承受高融资成本,对有一定风险偏好的资金具有吸引力。同时大家都觉得房地产是个暴利的行业,所以房地产公司借些贵的钱也并非不正常,而其它行业的企业要是大规模借两位数成本的钱,就会被市场怀疑资金链有比较大的麻烦了。所以信托公司、第三方财富、民间借贷资金都在向地产行业集中,推高了行业负债水平。

(2)内部驱动

过去几轮房地产周期,撑死胆大的,饿死胆小的。曾几何时地产公司的龙头是招保万金,现在地产风云榜排位变化不小,与胆子大小关系不小。历史经验显示,做大了有人救,胆子大的赚便宜,对本轮地产周期中主要玩家的行为产生了激励和引导。

资金端按规模定信用的简单逻辑导致囚徒困境。以规模论信用,似乎是中国信用市场一贯的逻辑,规模大意味着更大的资金资源腾挪余地,意味着不能倒的绑架筹码。不能说完全没有道理,只是过于简化的投资逻辑容易犯错。地产债权投资者一贯使用的以规模排名作为重要投资判断依据,使得地产公司竞相争夺排名,在资金宽松时争的是利润和荣耀,在资金紧张时争的是续命的资格。尤其当国家对于销售去化的限制不断加码,信用紧缩升级,债权投资者将投资边界不断收紧,从百强到五十强再到二十强,进一步增加了地产开发企业的规模扩张压力。所以尽管销售去化前景微妙,地产公司拿地投资的脚步却并未放缓。中金公司地产行业报告显示,2018年初至今60城销售面积同比下降9.70%,而2月、3月房地产投资同比增幅均在10%以上。近期土地成交情况有进一步走强的态势。这种背离随着时间的增加,脆弱性在不断增强。

房地产行业高杠杆风险不容忽视

树不能长上天,杠杆不能无限加。2010年以来房地产行业持续在加杠杆,期间没有发生过杠杆回落的情况,也没有出现较大规模地产公司破产重整的杠杆出清。但是树不能长到天上去,杠杆不能无限高。即使是行业龙头,以大而不能倒的筹码,缺乏对市场的敬畏之心,也将难逃市场的惩罚。

市场风险偏好下降时,状态脆弱者容易最先倒下。市场歌舞升平时,投资者容易想乐观的一面,对缺陷、问题、毛病容忍度比较高,对回报考虑的多,对风险考虑的少。信心回落时,投资者顾虑开始增多,要求不断提高,对风险考虑的多,回报倒次之了;心态到达恐慌和紧张的程度,对各方面的要求就会吹毛求疵。房地产行业背负最高负债率的名声,难免成为市场紧张回避的对象。

信用分析误区度量风险温度

高估房地产公司在股权和债务方面的新增融资能力。当前情绪紧张的市场环境下,房地产行业杠杆率高位,存量债务不减就很不错,新增债务恐怕很难。A股公司几乎没有股权再融资能力;港股稍好些,但也正因为优势负债率已然更高,同时股价及估值在高位,股票融资能力变差的风险存在。

用后视镜的角度预测销售回款速度和金额。债券与股票不同,对于现金流的分析要更为谨慎。不能以2017年的数据为基数简单外推,而是要细化分析可销售房产所处的区域限购状况,以及限购情况下的销售回款实际情况(以已经限购城市为案例)。

现金流分析不够细致。用年度现金流入和流出来分析偿债压力是粗糙的,利息、短期债务及其它刚性支出是在一年内有前有后分布的,而销售回款也是在一年内逐步到位的。

对隐性债务重视不足。永续债其实还是债,放在权益里对于测算企业的杠杆水平有很大的误导作用。更隐蔽的是假股真债,资金方作为股东联合投资地产开发项目,但地产公司以各种或明或暗方式对项目的开发回报进行兜底,承诺时间和回报,实际刚性特征明显。通过对比“少数股东损益/净利润”与“少数股东权益/总权益”这两个比例,可以判断假股真债的实际情况。

对非刚性支出的非刚性程度过于乐观。在测算地产公司短期偿付压力时,一般只看带息负债,把其它应付款简单归为非刚性债务,也就是可以拖延支付的款项。但是不是都可以拖延,拖延的时间多长,拖延的影响后果,这些在信用紧缩环境下都值得了解和思考,因为在市场神经紧张时,企业的一些非正常举动可能产生蝴蝶效应。

对房地产公司信用债投资的一些考虑

安全边际不足,性价比不高。从行业整体来看,新发债券仅有个位数票息回报,价格/回报对于负面市场预期的体现远远不够充分,缺乏安全边际。

行业整体相对价值低。投资需要比较,有没有更好的选择(更好的意思是性价比)。从各行业的信用债来看,有比房地产更好的债券可供选择,或者收益接近或者更优,但风险明显小些;或者风险靠近,但收益要高不少。追求性价比的本质,是在找寻安全边际。投资不能只看结果,结果没出问题不代表是笔好的投资,结果不好也不代表判断一定有误,因为投资就是要承担风险,没有100%的确定性,结果的出现都是存在概率的。立于危墙之下结果没被砸死,不代表没犯错误。

但也不宜一刀切,宜辩证客观看问题。一方面地产行业不会都出问题,公司文化行为状态有差异,另一方面因时而动,现在的风险可能是将来的机会。值得看的投资机会要具备两个条件:1、债券价格、收益率足够有吸引力,对负面预期有比较充分的反映;2、经过严谨分析的信用风险在所处行业排名靠后。■

作者为高熵资本董事长

房地产|地产|去库存|去杠杆|高处不胜寒|负债率---傻大方小编总结的关键词

图1 地产相关贷款占比持续增长

房地产|地产|去库存|去杠杆|高处不胜寒|负债率---傻大方小编总结的关键词

图2 近年来大类行业负债率变化趋势

房地产|地产|去库存|去杠杆|高处不胜寒|负债率---傻大方小编总结的关键词

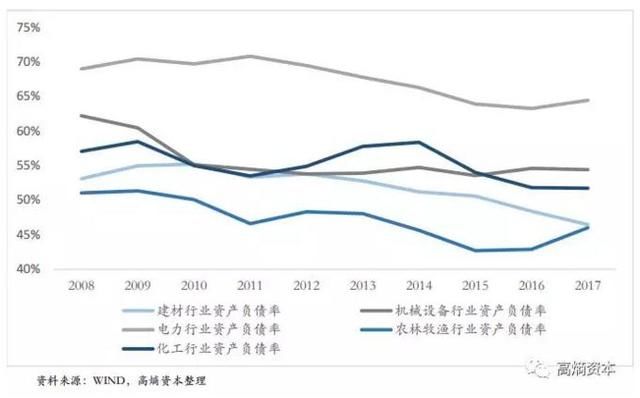

图3 近年来大类行业负债率变化趋势(续)

- 未来房地产长效机制将呈现这样4个局面, 购房者的福音

- 任志强又“开炮了”:依然看好楼市,房地产市场根本不用担心!

- 蚌埠房地产市场现状

- 洗牌过后的车贷行业将会如何发展?

- 房地产行业没有输家,越来越多人买房到底赚了谁的钱?

- 有人说“猪周期”是信息不对称造成的,市场对行业走势需要更理性

- 新时代,房地产将全面拥抱区块链等新兴科技

- 房地产市场别再关心房价涨跌了,三四线城市的都是虚高!

- 中通财富宝告诉您:国家为什么鼓励P2P行业发展

- 密集调控下,房地产市场还能坚挺多久?