从美国|李迅雷:分化时代到来,房地产进入下行周期,要多配置金融资产( 六 )

文章图片

图3

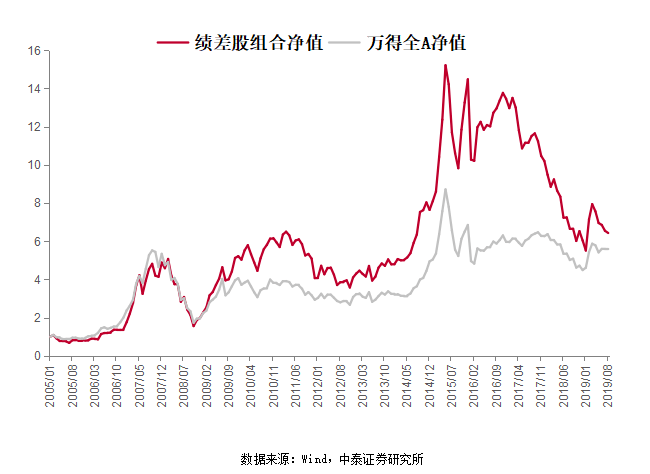

2017年以来 , A股已经发生了很大的变化 。 过去炒小盘绩差股的就很难了 , 小盘绩差股从2017年开始 , 估值水平开始往下移(图3).红色的线就代表绩差股的组合 , 灰色的是所有A股的净值变化 。 我想这是一个信号 , 表明机构投资者在市场的主导力量发挥出来了 。 随着增加了股票的壳资源 , 越来越不值钱 , 现在已经有4000多家上市公司 , 在今年A股IPO融资额排名全球第一 , 这又会给A股上带来结构的变化 , 我们对此要予以重视 。

文章图片

图4

目前A股市场还是一个散户主导的市场 , 机构的话语权在减少 。 但看图4会发现 , 今年以来A+H股 , A股溢价明显上升 , 这种溢价率的上升已经带来了阶段性新高 。 这表明什么呢?虽然沪港通、深港通理论上讲互联互通 , 国内投资者可以买比A股更加便宜的H股 , 应该的结果是导致H和A股之间的价差要缩小 。 但事实上恰好相反 , 在还没有开通陆港通之前的A股市场 , 有30%的股票比H股要便宜 , 但开通了以后股价反而贵了 , 所有的A股对于H股都溢价了 。 这是一个非理性的行为 , 将来这种价差必然缩小 。 相信市场最终会回归理性 , 最终会实现均值回归 。 这既是一个不合理的现象 , 同时也是一个机会所在 。 今后的股票供给还会大量增加 , 而且会有大量的股票退市 。

美国的股市为什么走了11年牛市 , 就是因为它这些年来持续不断大量退市 。 美国的纳斯达克估值创历史新高 , 但从1980年到现在为止它有12000多家上市公司退市 , 现在剩余3000家左右 。 在这3000家左右中 , 真正上涨多的也就10% , 300家左右 。 我们前面讲到为什么叫做优胜劣汰是存量经济的显著特征 , 存量经济更多是分化和结构的变化 , 就在这个过程中会产生优胜劣汰 。

目前 , A股市场已经反映出 , 随着供给的增加 , 流动性在下降 , 核心资产估值水平在提升 , 大市值股票的交易越来越活跃 , 中小市值股票交易越来越不活跃 。 统计显示 , 按照流通市值排序后50%的公司的合计市值从2017年接近20%回落到目前的只有10% , 交易额占比过去30%回到目前不到15% 。 相反 , 流通市值排名前20%的公司 , 市值占比达到75% , 交易量占比目前也超过60% 。

所以我的观点是 , 股权资产投资的时候 , 一定是要投资核心资产 , 一定要更加偏重于大市值的 , 一定要偏向于非周期类的 。 因为中国经济扩张过程中 , 周期类的股票在减少 , 结构性的机会更加显著 , 中国经济也是以消费来主导 , 既然是消费主导 , 那么消费类的股票 , 大消费的股票应该机会更多 。 巴菲特买的大部分是大消费的股票 。

另外 , 千万不要听故事 。 故事里面高成长的企业比比皆是 , 每年保持50%的增长 , 这种故事有很多 。 但实际上从过去的历史来看 , 连续五年能够保持20%的增长的上市公司屈指可数 , 百里挑一 。 120家公司里面能够保持20%的增长 , 连续五年只有1.2% 。 所以 , 资产配置要寻找更加确定性的资产 , 而不是讲故事的那种企业 。

所以 , 抓大放小 , 龙头溢价 。 从二季度数据来看 , 创业板前20%的股票贡献了创业板指数70%的涨幅 , 而纳斯达克前20只股票贡献了75%的指数涨幅 , 就是属于英雄引领的时代 , 我们要投资那些英雄的企业 , 那些大市值的企业 , 美国的股市也是如此 , 1990年的时候大市值的股票市值占比只有10% , 而目前达到了70% 。

新兴行业要看科技含量 。 在互联互通时代 , 中美公募基金都偏爱科技成长行业 , 这是合理的 。 关键要看科技含量到底怎么样 , 不要搞出一些弄虚作假的公司出来 。 大市值股票有更大的优势 , 从实证数据上发现 , 二季度我国大市值公司盈利增长远超过市场平均水平 , 存量经济就是强者恒强 , 此消彼涨 , 优胜劣汰 。 我们把这三个特征记住的话 , 在做资产配置的时候 , 就要切接这三个特征能够以此为依据来选出核心资产 , 中国的大企业主要还是以银行为主 , 以金融行业为主 , 以房地产为主 。 而美国的大市值公司都是以互联网企业、科技类企业为主 , 像Facebook、苹果、亚马逊、奈飞、google , 中国科技类大市值股票的占比比较低 , 这是未来经过经济转型值得期盼 , 也是我们去寻找和希望哪些企业能够做强做大 。

- 统计数据显示|美国新冠病例破1200万 6天再增百万病例

- 疫苗|美国确诊破1200万,特朗普却不断“溜号”,G20峰会早退去打这个!比特币深夜巨震,一度暴跌1000美元!发生了什么?

- 品 玩微软 Surface Duo 仍准备在美国之外的市场发布

- 新兴火山美国用于与外星人“通话”的望远镜,因年久失修,要被拆掉了

- C114通信网主要运营商志在必得!美国C-Band拍卖或引发轰动性出价

- 统计数据显示|美国新冠病例破1200万

- 美国|消息称苹果要找三星代工M1 以后买Mac也要猜猜猜了

- 美国海军|神秘美国专机飞抵台北机场,台媒称是美国海军亚太情报总指挥官

- 驱动之家统信UOS首次公布软件适配:QQ、微信、迅雷都有了

- 再退一群!美国正式退出《开放天空条约》